目次

売上高とEPSは良もクラウド事業が足を引っ張る!?

トピックス

トピックス

- 売上高とEPS(1株利益)は市場予想を上回る

- AIを活用した製品である検索、YouTube、クラウド、ピクセルデバイスなどの分野での業績と製品の勢い

- マーケットはクラウド事業の不振を懸念?

決算概要

| 2023/7-9月(Q3) | 2022/7-9月(Q3) | 前年同期比 | |

| 売上高 | 76,693 | 69,092 | +11% |

| 営業利益 | 21,343 | 17,135 | +24.6% |

| 当期利益 | 19,689 | 13,910 | +41.5% |

| EPS | 1.55 | 1.06 | +46.2% |

グーグルの親会社であるアルファベット(GOOG, GOOGL)の第3四半期決算は以下のとおりです。

- 売上高は767億ドル

- 第3四半期は前年同期比で2桁(+11%)の増収を記録し( 5四半期ぶり)広告収入の回復が寄与。

- TAC(トラフィック獲得コスト)を除いた売上高は、641億ドル(予想は630億ドル、前年同期は573億ドル)

- 主力の広告収入(Q3売上構成比78%)は前年比9%増となり第2四半期からの加速を示し市場予想を上回る。特に、検索広告は同11%増収(Q2:同5%増収、YouTube広告も同12%増(Q2:同4%増収となり小売り関連の検索広告とブランド広告およびダイレクトレスポンス広告の改善が寄与。

- 一方、ネットワーク広告は収益が減少、市場予想も下回る。

- Google部門のその他収入(Q3売上構成比11%)は、前年比21%増となり、Q2からは減速でしたが市場予想を上回る。YouTube TVやYouTube Music Premiumなどの定額課金サービス(サブスク)の加入者増加が寄与。

- クラウドのGoogle Cloud部門(売上構成比11%)は84.1億ドル前年比22%増収となるも、Q2からは減速。市場予想(86億ドル)も下回る。会社側は顧客企業のコスト最適化の動きが影響したと説明。クラウド部門の営業利益は2.66億ドルの黒字も、市場予想(4.34億ドル)を下回る。

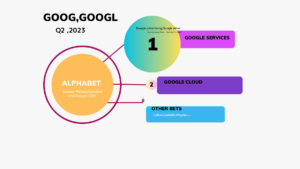

*advertising(広告事業)とother(広告事業以外の事業)がグーグルサービスと呼ばれます。

- *(グラフの1+2+3)主力の広告事業は全体で合計596億ドル。

- **Google otherは、広告事業以外の主に直接消費者むけに提供される製品やサービス。(グーグルプレイのアプリやゲーム、スマートフォンのピクセルなどのハード製品、そしてYouTube Premium等のサブスク)

- ***Other BetsはGoogleの実験的なプロジェクトや新興事業を指します。自動運転技術の開発を行うWaymoや生命科学とヘルスケア技術に焦点をあてるVerilyなど)

¥55,500 (2024/02/08 09:18時点 | Amazon調べ)

クラウドの不振をマーケットは懸念

トッピクス

- 売上高とEPS(1株利益)は市場予想を上回る

- AIを活用した製品である検索、YouTube、クラウド、ピクセルデバイスなどの分野での業績と製品の勢い

- マーケットはクラウド事業の不振を懸念?

株価の動き

*株価は、各月末の終値。カーソルを合わせると、株価がわかります。単位ドル。

トップのコメント

『検索、YouTube、クラウド、ピクセルデバイスなど、AIを活用した革新的な製品により、今四半期の業績と製品の勢いに満足している。私たちは、AIをより多くの人の役に立つものにすることに引き続き注力しています。』

-グーグルCEOのスンダル・ピチャイ

4-6月期の決算はこちらからも↓

アルファベットの4-6月期は主力の広告事業回復へ。YouTube ミュージックプレミアム等のサブスク加入者増とPixel7販売が好調

あわせて読みたい

アルファベット、グーグルの4-6月期は主力の広告事業が回復へ。YouTube ミュージックプレミアム等のサブ…

「検索」「アンドロイド」「YouTube」。グーグルと言えば思い浮かぶけど、結局、何でグーグルは利益を上げているの? 今回は上記の心の声のように、誰しもが疑問に持つ…

あわせて読みたい

アルファベットのグーグルの1-3月期決算は市場予想を上回る。強みの「検索」広告とクラウドがしっかり!

景気減速によって、企業が広告収入を抑える傾向が続く中、アルファベットの決算には注目が集まっていました。フェイスブック(メタ・プラットフォームズ META)等の『ソ…

コメント