昨年3月のゼロ金利政策解除から、連続10回累計5%にも及ぶ、FRBによる利上げは、いったん休止となりました。結局、今年4回目となるFOMC(公開市場委員会)後の株式市場は、GAFAMを中心とする、ハイテク成長株の力強さを確認する!?形となりました。

これまでのFOMCは

10回連続・・・

| FOMC開催日 | 幅 | 政策金利(*FFレートの目標誘導レンジ) |

| 2020.4~2022.1月 | 変更なし | 0.00~0.25% |

| 2022.3月【ゼロ金利政策解除】 1 | +0.25% | 0.25~0.50% |

| 5月 2 | +0.50% | 0.75~1.00% |

| 6月 3 | +0.75% | 1.50~1.75% |

| 7月 4 | +0.75% | 2.25~2.50% |

| 9月 5 | +0.75% | 3.00~3.25% |

| 11月 6 | +0.75% | 3.75~4.00% |

| 12月 7 | +0.5% | 4.25~4.50% |

| 2023.1月 8 | +0.25% | 4.50~4.75% |

| 3月 9 | +0.25% | 4.75~5.00% |

| 5月 10 | +0.25% | 5.00~5.25% |

| 6月 | 据え置き | 5.00-5.25% ←今ここです |

予想の範囲内

6/13-14に開催されたFOMCでは、市場の予想通り、現在5.00-5.25%にある政策金利(*FF金利の誘導目標)の据え置き、利上げの休止が決定されました。2022年3月~2023年5月までの

10回のFOMC会合で連続10回、累計5%となっていた利上げは、いったんは?中断ということになりました。声明も予想どおりで、次回のFOMC、7月の会合では利上げの可能性を残しました。

ややサプライズだったのが、2023年末の政策金利の見通し(ドットチャート)が、0.5%引き上げれられ5.50-5.75%

となっていたことで、市場が楽観シナリオとしてみていた、0.25%よりタカ派的(利上げに前向き)な点でした。

パウエル議長の会見

タカ派的と捉えられるところがある一方で議長は、会見で

- 引き続き、インフレを2%に戻すことに専念。物価安定なくしては経済は誰のためにも機能しない( 従来どおり)

- FRBの5% の引上げと資産削減の効果はまだ十分ではない

- その効果、金融政策が経済に及ぼす影響等を見極め、金利の据え置きを決めたが

- FOMCの参加者全員がさらなる金利変更が必要だと考えている

- 今回の会合では、あくまでも金利据え置きという決定。次回以降のことは何も決定していない。

- その都度(データや物価への影響を見極めて会合ごとに)判断していくことを強調

利下げ

はインフレが顕著に鈍化してからのことなので、「2年ほど先になる可能性が高い」?と利下げ期待を諌める一幕もありました。

金利の引き上げ効果

昨年の年明け以降、急激なインフレが進み、6月には、CPIショック言われるほど、CPI(消費者物価指数)は9.1%まで上昇(青のライン🟦5月まで)。それを抑えこむ形で、FRBは利上げを連続します(6月のFOMCまで反映。オレンジのライン🟧)。その効果もあり、CPIは一番新しい5月の数字で4.0%まで落ち着いてきます。しかし、

FRBが目標とするインフレ率2%は、*コアPCEデフレーター(赤のライン🟥)は粘着性のある、4.6~4.7%のところにベッタリ。なかなか下がっていないのが不安材料で、利上げを再開するかもしれないという、理由のひとつです。

*コアPCEデフレーターは、4月まで。各月の折れ線にカーソルを合わせると、具体的な数字(%)が出てきます。

CPIは消費者物価指数、**コアCPIは消費者物価指数からエネルギーと食品を除いた指数。またコアPCEデフレーターは、食品・エネルギーを除いた名目個人消費支出(PCE=Personal Consumption Expenditures)を実質個人消費支出で割ったもので、FRBが最も重要視している指標と言われ、この数値が2%になることをFRBは目標としています。

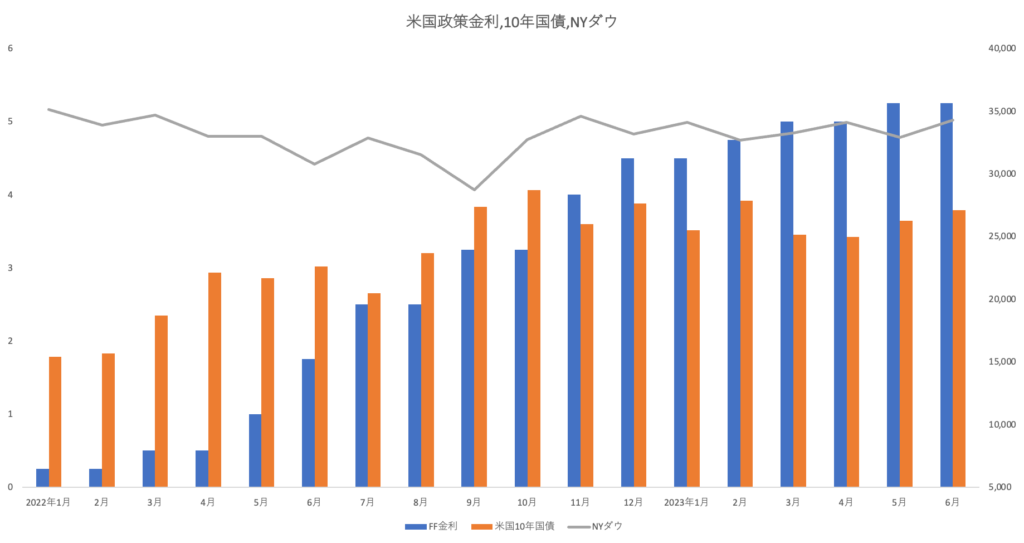

インフレ VS 株価

FRBは、『物価安定なくしては経済は誰のためにも機能しない』と急激なインフレに対し連続の政策金利の引き上げ、利上げ(青い棒グラフ,目盛左%)で、立ち向かいました。株価、NYダウ(グレーの折れ線,目盛は右側ドル)は、それに呼応するかのように昨年の1月初め36,500ドル台から、9月末の29,000ドル割れを経験します。結局、株価が回復してくるのはインフレが落ち着き、金利引き上げの

ペースがある程度つかめてきた、2023年に入ってからとなります。市場の実勢金利をあらわす、10年国債の利回り(オレンジ色の棒グラフ,目盛左%)は、余談を許しませんが、4%を上回ることはなくなっています。

今後のスケジュール

2023年はあと4回

ドットチャート(政策金利の2023年末の見通し、5.50-5.75%)に従えば、あと+0.5%、4回の会合のうち、2回0.25%ずつとの予測も成り立ちますが、パウエル議長の言葉を借りるなら、データや物価への影響を見極めて会合ごとにその都度、利上げを再開するか、しないのかの判断をすることになります。

| 2023年 | 日付(すべて火曜と水曜日です) |

| 7月 | 25日〜26日 |

| 9月 | 19日〜20日 |

| 10月,11月 | 31日〜11月1日 |

| 12月 | 12日〜13日 |

コメント