10-12月期の決算では、アルファベットは前年同期比13%の売上増を達成させるも、市場予想には届かず。検索広告とYouTube広告は成長を加速しましたが、ネットワーク広告は期待を下回りました。一方で、Google CloudとYouTubeのサブスクリプション収入は市場予測を上回る成果を示し、AIとGoogle Workspaceの貢献により業績は全体的に好調を維持していると思われます。

10-12月期は広告収入が伸び悩むも、クラウドは大幅増益へ

決算のポイント

- 主力広告収入がQ4では11%増加(検索広告は13%、YouTube広告は16%増加)それぞれが7-9月期からの成長を加速。

- 一方で検索広告は市場予測にわずかに届かず、ネットワーク広告は市場予測以上の減少を記録。

- サブスクリプション、プラットフォーム、デバイス収入は前年同期比23%増で、市場予測を上回る。YouTubeの定額課金サービス収入の増加が大きく寄与。

- Google Cloud部門も前年同期比で26%増で市場予測を上回る成長を見せる。AI関連の貢献とGoogle Workspaceの売上が成長。

決算概要

| 2023/10-12月(Q4) | 2022/10-12月(Q4) | 前年同期比 | |

| 売上高 | 86,310 | 76,048 | +13.5% |

| 営業利益 | 23,697 | 18,160 | +30.5% |

| 当期利益 | 20,687 | 13,624 | +51.8% |

| EPS | 1.64 | 1.05 | +56.2% |

グーグルの親会社であるアルファベット(GOOG, GOOGL)の第4四半期決算は以下のとおりです。

- 売上高は前年同期比で13%増加し、Q3の11%増から一層の加速。主要な収益源である広告収入(Q4売上構成比76%)が11%増加によるもの(市場予測には未達)。

- TAC(トラフィック獲得コスト)を除いた売上高は、723億ドル(予想は710億ドル、前年同期は631億ドル)

- 広告収入の中でも、検索広告は13%、YouTube広告6%とそれぞれ増加(Q3比でも11%増と12%増から加速)するも検索広告は市場予測にわずかに及ばず。一方、ネットワーク広告は減収が続き、市場予測以上の減少へ。検索広告は特にアジア太平洋地域の小売関連が良く、YouTube広告はダイレクトレスポンス広告とブランド広告の両方が好調。

- *サブスクリプション・プラットフォーム・デバイス収入(以前のGoogle other、Q4売上構成比13%)は、前年同期比で23%増加し、Q3の21%増から加速し、市場予測を上回る。YouTubeのサブスクによる収入の増加等が寄与。

- クラウドのGoogle Cloud部門(売上構成比11%)も同様に成長し、前年同期比で26%増加し、Q3の22%増から加速し、市場予測も上回る。AI(人工知能)関連の貢献が拡大し、Google Workspaceの売上も成長。クラウド部門の営業利益は8.64億ドルとなり、Q3の2.66億ドルから大幅に増加、市場予測の4.3億ドルも上回る。

TACとは

「Traffic Acquisition Costs(トラフィック獲得コスト)」の略称です。これは、Googleが検索トラフィックを獲得するために支払う費用を指します。具体的には、以下の2つの主要な部分に分けられます。

- 検索パートナーへの支払い: Googleは、自社の検索エンジンを他のウェブサイトやアプリケーションに組み込むことで、より多くのユーザーにサービスを提供します。

Googleがこのようなパートナーに支払う費用がTACの一部となります。例えば、AppleのSafariブラウザでGoogleがデフォルトの検索エンジンとして設定されている場合、Googleはその設定を維持するためにAppleに大きな金額を支払います。 - 広告ネットワークパートナーへの支払い: Googleは広告を表示するために多くのウェブサイトやアプリケーションと提携しています。

これらのパートナーは、自サイトやアプリ上でGoogleの広告を表示し、その広告から生じる収益をGoogleと共有します。この共有される収益の支払いもTACの一部となります。

TACは、Googleにとって重要な財務指標の一つであり、そのコストが増加すると、利益率に影響を与える可能性があります。一方で、TACの増加はGoogleがより多くのユーザーにアクセスし、市場での存在感を強化している証拠でもあります。

アルファベットの財務報告では、TACの金額やそれが全体の広告収益に占める割合が注目されることが多く、投資家やアナリストにとって重要な指標となっています。

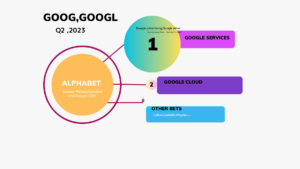

事業別売上高

*advertising(広告事業)と今回からGoogle subscriptions, platforms, and devicesとなった(広告事業以外の事業)がグーグルサービス(Google Services )と呼ばれます。

- *(グラフの1+2+3)主力の広告事業は全体で合計655億ドル。

- **Google subscriptions, platforms, and devices (以前のGoogle other)は、広告事業以外の主に直接消費者むけに提供される製品やサービス。(グーグルプレイのアプリやゲーム、スマートフォンのピクセルなどのハード製品、そしてYouTube Premium等のサブスク)

- ***Other BetsはGoogleの実験的なプロジェクトや新興事業を指します。自動運転技術の開発を行うWaymoや生命科学とヘルスケア技術に焦点をあてるVerilyなど)

2024年、株価は出遅れ?

アルファベットを親会社とするグーグル株は、GOOGLとGOOGという2つのティッカーシンボルで上場しています。違いは『議決権』。議決権がある方が、GOOGLでクラスA、ないほうがGOOGのクラスCになります。両者の株価はほぼ同じ株価になるように動きます。

- 主力広告収入がQ4では11%増加(検索広告は13%、YouTube広告は16%増加)それぞれが7-9月期からの成長を加速。

- 一方で検索広告は市場予測にわずかに届かず、ネットワーク広告は市場予測以上の減少を記録。

- サブスクリプション、プラットフォーム、デバイス収入は前年同期比23%増で、市場予測を上回る。YouTubeの定額課金サービス収入の増加が大きく寄与。

- Google Cloud部門も前年同期比で26%増で市場予測を上回る成長を見せる。AI関連の貢献とGoogle Workspaceの売上が成長。

今回の決算は、グーグルがインターネット検索の分野で長年にわたり支配的な地位を占めてきた中、生成AIの登場によって新たな挑戦に直面している時期に発表されました。MicrosoftやOpenAIのような企業が、ChatGPTのような会話型プログラムを通じてユーザーの質問に答える能力を持つことで、グーグルの支配的地位は脅かされています。

これまで、長らく「金のなる木」として利益をもたらしてきた、Googleの検索、広告収入にかげり?を見せ始めたことは好ましくない兆候で、AI分野での戦略的計画を加速するための不安定さにつながると指摘する一部アナリストがいました。決算発表後の株価が冴えなかったのは、そのあたりのところを表しているのかもしれません。

下記のグラフは、直近のブラウザの世界シェアです。グーグルのChromeはそれでも60%以上という凄い数字ですが(Statcounteから)、マイクロソフトのEdgeの存在が気になるところです。

トップのコメント

「検索が好調を維持し、YouTubeとクラウドの貢献が拡大していることに満足しています。これらはそれぞれ、当社のAI投資とイノベーションの恩恵をすでに受けています。*ジェミニ時代に突入した今、最高のものはまだ来ていない。

-最高経営責任者(CEO)スンダル・ピチャイ

Google Bardは、Googleが開発した会話型AIで、2023年に公開された大規模言語モデルGemini Proを活用しています。アメリカとイギリスでの試験運用を経て、2023年5月には日本語と韓国語に対応し、Google WorkspaceやAdobeとの連携も発表されました。このAIは、質問に対して自然な文章で回答する能力を持ち、試験運用版では利用者からのフィードバックを受け付けています。さらに、2024年2月には性能の更に高い*Gemini Proにアップグレードされました。

クラウド事業への期待と今後の見通し

2023年通期(12月が1年を通しての決算)

| 2023年/通期 | 2022年/通期 | 前年比 | |

| 売上高 | 307,394 | 282,836 | +9% |

| 営業利益 | 84,293 | 74,842 | +13% |

| 当期利益 | 73,795 | 59,972 | +23% |

| 調整後EPS | 5.80 | 4.56 | +27% |

従業員およびオフィススペースの削減

2023年1月、アルファベットは人員削減を発表し、その結果、2023年12月31日に終了した12ヶ月間に21億ドルの従業員退職金および関連費用を計上。また、グローバル・オフィス・スペースの最適化も進め、2023年12月31日に終了した3ヵ月間と12ヵ月間に計上した撤退費用は、

それぞれ12億ドルと18億ドルとなりスリム化にも取り組んでいます。ルース・ポラット社長兼最高投資責任者(CIO)は”成長機会を支えるための投資を行う一方で、コスト基盤の再構築に引き続き取り組んでいく。”と

しています。

クラウドとAI

GoogleはAIをクラウド事業に積極的に組み込んでおり、Google Cloudのさまざまなサービスを強化しています。これにはデータ分析、機械学習モデルの開発と、AIによる自然言語処理、画像認識、音声認識などが含まれます。

Google Cloud AIは、企業がAIをビジネスプロセスに容易に統合し、顧客体験を向上させ、新しい洞察を得るためのツールとサービスを提供しています。また、GoogleはVertex AIプラットフォームを通じて、開発者が機械学習モデルを容易に構築、トレーニング、展開し利用可能な状態できるよう支援しています。

不気味な存在のOther Bets

アルファベットは、2023年の1年間で、454億ドル(約6兆7,200億円)という巨額な金額を「研究開発費」に注ぎ込んでいます。そして次世代に向けては、Other Bets(上記円グラフ参照)を通じ実験的なプロジェクトや新興事業を抱えていることも忘れてはいけません。

- Waymo– 自動運転技術の開発を行う企業。

- Verily-生命科学とヘルスケア技術に焦点を当てた企業。

- Wing-ドローンを利用した配送サービスを提供する企業。

- Fiber-高速インターネット接続サービスを提供するプロジェクト。

- Calico-長寿命と老化に関する研究を行う企業。

など今は、全体の売上の1%にも満たないものですが、この中から次の「金のなる木」が出てくるかもしれません。

関連記事はこちらからも↓

アルファベット、グーグルの第3四半期は売上高とEPSでアナリスト予想を上回るもクラウド事業が足を引っ張る!?

コメント