TSMC(台湾セミコンダクター・マニュファクチャリング・カンパニー)の2024年第一四半期の決算は、スマートフォン需要の季節的な減少により収益が減少した一方で、ハイパフォーマンス・コンピューティング(HPC)向けおよびAIプロセッサー市場の成長が注目を浴びました。このブログでは、TSMCの最新決算の主要ポイントを振り返り、今後の成長機会について考察、技術革新と市場の需要変動にどのように対応しているのか、その詳細をご紹介します。

2024年Q1決算レビュー:TSMCの技術革新と市場動向

決算のポイント

- 売上高は、5,926億台湾ドル(USドルベースは189億ドル、約2.9兆円)

- 7nm(ナノメートル)以下のウェハ売上が全体の65%を占める

- スマートフォンの落ち込みを、高性能コンピューティング(HPC) やIoTがカバー。

- AIの普及に伴い、電力効率の高いAIチップ等ハイエンド半導体の需要が増加、今後も拡大。

決算概要

| 2024/1-3月期 | 2023/1-3月期 | 前年同期比 | |

| 売上高 | 592,644 | 508,633 | +16.5% |

| 営業利益 | 249,018 | 231,238 | +7.7% |

| 当期利益 | 225,221 | 206,949 | +8.8% |

| EPS(調整後) | 8.70 | 7.98 | +8.9% |

ダイジェスト

- 売上高-5,926億台湾ドル(USドルベースは、189億ドル約2.9兆円)、前四半期より5.3%減収も前年同期比+16.5%

- アドバンスト先進技術(7nm以下)のウェハ売上高比率は65%<円グラフ1>

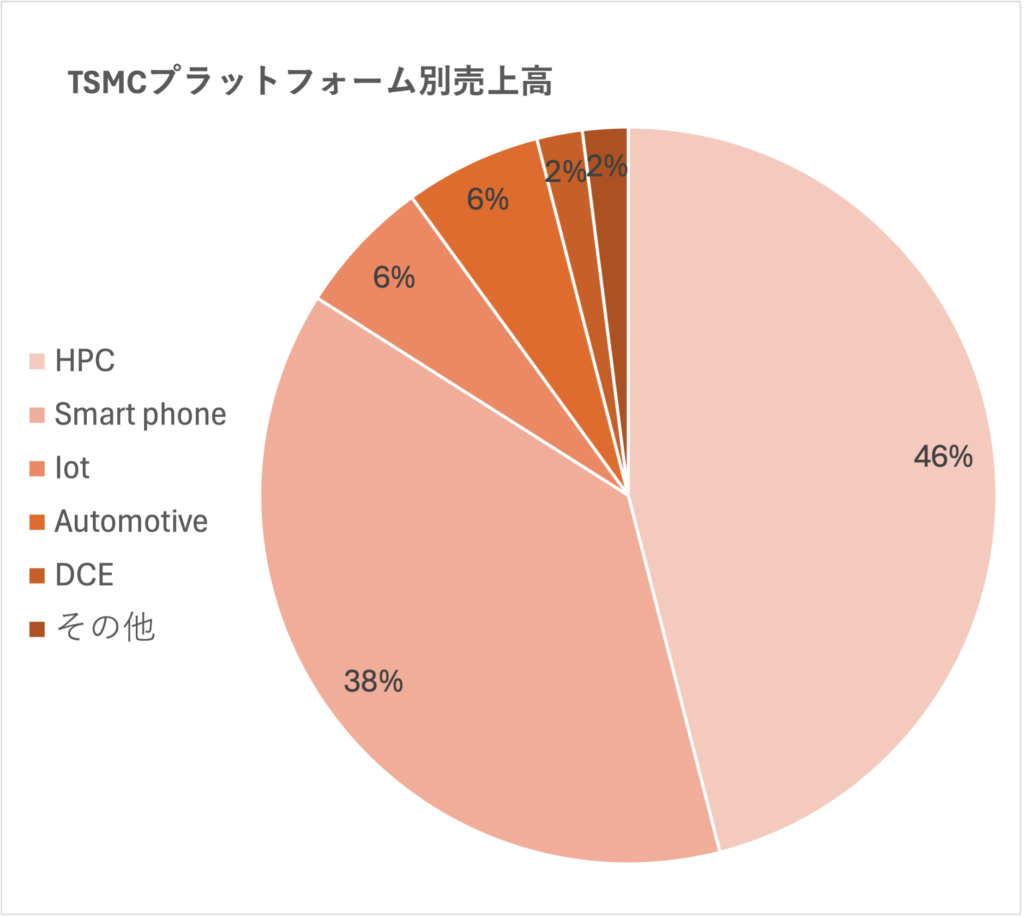

- プラットフォーム別売上

-HPC(高性能コンピューティング)46%、スマートファン38%(前四半期▼16%減)

–IoT(モノのインターネット)6%、Automotive(自動車)6%、DCE(デジタル家電)2%、その他2%

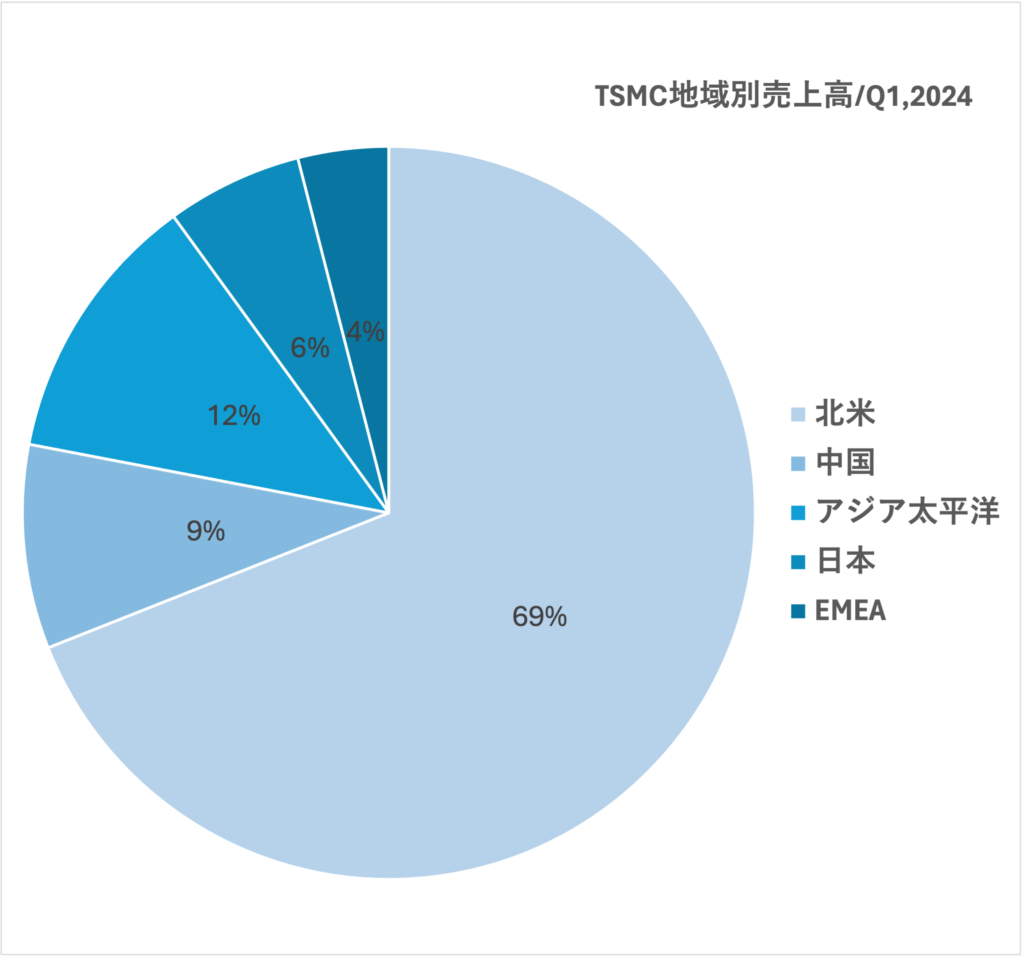

<円グラフ2> - 地域別売上-北米69%、中国9%、アジア太平洋12%、日本6% 、EMEA(ヨーロッパ、中東、アフリカ)4%

<円グラフ3> - 4月3日の地震では設備や工場にダメージはなく、発生後3日でフル稼働に回復との会社側。

1.テクノロジー(ナノメートルベース)別

2.プラットフォーム(用途)別

3.地域別

2024年第二四半期(Q2)の見通し:

- 売上高は196-204億米ドルを計画。

- スマホ向け需要の季節的な弱さが続く一方、3nmおよび5nm製品の強い需要が増収に寄与すると見込む。

- 2nm製品は2025年に量産開始予定と同社。

- 粗利率は4月3日の台湾地震による電力コストの増加でQ1から小幅に低下する見込み。

- 市場見通しの修正:

- 2024年のファウンドリー市場の予想を前年比10%台半ばから後半の増加の下方修正も、通期の売上高(米ドルベース)は同20%台前半から半ばの増加に据え置き。

- 設備投資額計画も280-320億米ドル(4.3兆円-5兆円前後)を維持。

- AI市場の成長:

- AIの普及に伴い、電力効率の高いハイエンド半導体の需要が増加。

- 2024年通期のAIプロセッサー売上高が前年比倍増し、売上構成比が10%台前半に拡大する見込み。

- AIプロセッサー向け売上は今後5年間で年率50%増収が見込まれ、2028年には売上構成比が20%を超えると同社予想。

ハイエンド半導体需要の増加と技術革新

強い製品需要

技術革新において常に先頭を走り続けた成果があらわれ、特に3nmおよび5nm製品の強い需要が増収に大きく貢献するようになっています。円グラフ1参照。<*nm(ナノメートル)-1nm”ナノメートル”は1メートルを10億分の1にした長さ。この数字が小さいほど先端技術が必要で、現時点ではTSMCの独壇場。>

- 5nmプロセス技術:2020年後半に量産を開始し、’23年にはウエハ売上構成比が33%に。

- 3nmプロセス技術:22年末に生産を開始し、23年第3四半期から本格的な売上寄与へ。23年第4四半期のウエハ売上構成比は15%に上昇。

- 2nmプロセス技術:2025年に量産開始予定、さらなる技術革新を期待。

技術革新は「Fab18」から

上記のように5nm、3nm、そして2nmプロセス技術の開発でTSMCは世界をリード。それは2020年に台湾の台南市で稼働を開始した世界最先端の製造施設「Fab18」の恩恵によると言っても過言ではありません。「Fab18」は迷路のように入り組んだ微細なトランジスタのパターンを刻むことができ、

直径約100ナノメートルの新型コロナウイルスの半分以下のサイズのトランジスタを製造。この技術革新により、TSMCは他の企業に対して圧倒的な技術的優位性を維持することを可能にしています。

5nm、3nm、2nmプロセス技術の歴史

5nmプロセス技術

2019年に量産を開始したTSMCの5nmプロセス技術は、業界に革命をもたらしました。この技術によりトランジスタ密度を7nm技術と比較して約80%向上させ、性能を15%向上、または消費電力を30%削減に成功。AppleやAMDなどの大手企業が、この先進技術を採用しており、スマートフォンや高性能コンピュータのチップがさらに高性能で省エネルギー化を実現しています。

3nmプロセス技術

TSMCの3nmプロセス技術は、2022年に量産を開始。この技術は、さらに高いトランジスタ密度を実現し、データ処理速度の向上とさらなる省エネルギーを実現。3nm技術は、次世代のスマートフォンやAIチップにおいて重要な役割を果たしており、アップルのiPhon15 Proや最新のiPadPro(M4)にはすでに、3nmプロセス技術によるものになっています。

2nmプロセス技術

2nmプロセス技術は、TSMCが現在研究開発を進めている最先端技術。トランジスタをさらに小型化し、エネルギー効率を大幅に向上させることを目指しています。2nm技術の導入により、特にAIやデータセンター向けの高度な計算処理において革命的な変化をもたらすとされています。25年に量産開始予定。

半導体と微細化についてさらに興味があればこちらの記事を→半導体と微細化:小さなトランジスタがもたらす大きな進化

生産拠点の分散化とサプライチェーンの強化

TSMCは、生産拠点の分散化を推進し、地政学上のリスクや自然災害に備え、サプライチェーンのリスク軽減に努めています。以下は主要な生産拠点の計画。製造技術が求められる九州への工場進出は、日本にとって朗報です。

- 日本(熊本第1工場):2024年2月に開所し、同年末までに生産開始予定。

- 米国(アリゾナ州):2工場の計画があり、第1工場は2025年前半に生産開始予定。

- ドイツ:2023年8月に他3社との合弁で新工場建設を発表。2024年後半に建設開始、2027年に生産開始予定。

AIプロセッサー市場の急成長とTSMC

TSMCは、2024年第一四半期において、スマホ向け需要の減少や季節的な影響を受けつつも、技術革新と製品構成の改善により、堅調な業績を維持。特に、ハイパフォーマンス・コンピューティング(HPC)向け等が需要増加が同社業績拡大をサポート。

さらにAI(人工知能)プロセッサー向けでは、今後5年間も年率50%の増収、2028年には売上構成比が20%を超える同社は予想。AI市場の成長が同社の売上に大きく貢献する見込みであり、投資家にとっても引き続き魅力的な投資先として注目が集まると思われます。

TSMCへの投資方法

ADRのTSM

TSMCは、台湾証券取引所(TWSE:2330)とニューヨーク証券取引所(NYSE:ティッカー・シンボルはTSM,ADR)の両方で取引されています。これにより、世界中の投資家が同社の成長に参加する機会を持っています。

日本からは、ネット証券会社を通じ、米国市場で、TSMCのADRに投資するのが、効率的です。TSMCの持続的な成長と技術革新へのコミットメントは、長期的な投資価値を提供しています。

株価は昨年の10月を底値に、エヌビディア等の半導体関連の銘柄とともに続伸。2倍近くになっています。

*株価は、各月末の終値です。5/24はその日の終値。チャートにカーソルを合わせると株価が確認できます。単位ドル

まとめ

TSMCの今四半期決算は、スマートフォン需要の季節的減少により収益が減少した一方、ハイパフォーマンス・コンピューティング(HPC)やAIプロセッサー市場の成長が顕著でした。特に、3nmおよび5nm製品の強い需要が収益をサポート。スマホ向け売上比率の低下に伴う製品構成の改善で、粗利率も予想を上回る結果となりました。今後も技術革新と生産拠点の分散化を進め、半導体市場でのリーダーシップを維持することが期待されます。

- 売上高は、5,926億台湾ドル(USドルベースは189億ドル、約2.9兆円)

- 7nm(ナノメートル)以下のウェハ売上が全体の65%を占める

- スマートフォンの落ち込みを、高性能コンピューティング(HPC) やIoTがカバー。

- AIの普及に伴い、電力効率の高いAIチップ等ハイエンド半導体の需要が増加、今後も拡大。

コメント