今週の見通しと、マーケット関連スケジュール【9/23-27】

今週【23-27】の見通し

今週は、FOMCの利下げを受け、年内の利下げ回数と、利下げ幅のコンセンサス(市場の一致した見方)を探る展開が続き、*ブラックアウト明けによる、FRB要人の発言に反応しやすいマーケットになるのではないかと思います。

*メンバー発言により、マーケットが先に動いてしまうことを防ぐため中央銀行の金融政策決定会合前後に、FOMC会合参加メンバーが金融政策に関する対外発言を制限される期間。

また、現在のマーケットは、インフレから、景気減速懸念に移り、経済のソフトランディング(軟着陸、インフレを抑制しつつ景気後退を回避する状態を指します)ができているのかを確認する状況ですので、経済、景気指標等に予想外の数字が出るとネガティブサプライズで、マーケットが荒れるかもしれません。

ただ、S&P500とNYダウが過去最高値更新し、半導体関連銘柄の復活と想定すると、今週はナスダックに採用されているハイテク企業を中心に堅調な動きになるとの、一部市場関係者の声がありました。

個人的には、27日(金)からの、「対中追加関税」<第1弾・367品目引き上げ>で、中国との結びつきが強い米国企業に対する投資家の反応に注目してます。

マーケット関連スケジュール

9/24(TUE)

・ 9月消費者信頼感指数

25 (WED)

・メタ・プラットフォームズ(META)年次開発者会議「Meta Connect 2024」

・マイクロン・テクノロジー(MU)6-8月/Q4,2024//四半期決算・本決算発表

26(THU)

・ 4-6月期実質GDP(確報値)

・パウエルFRB議長、イエレン財務長官の講演(米国債市場年次会議)

・コストコ・ホールセール(COST)6-8月/Q4,2024/四半期決算

27(FRI)

・「対中追加関税」<第1弾・367品目引き上げ>

・8月PCEコアデフレーター

・9月ミシガン大学消費者信頼感指数(確報値)

10月は鬼門?

大統領選挙の結果が出るまでは・・・

大統領選挙のある年の米国株式市場は、10月に値を下げる傾向がデータにもあらわれています。下記の表では、2008年以降の4回は10月末のS&P500が9月末比でマイナスになっていることが確認できます。今回が同じになるとは限りませんが、11月5日の投票日までは、大統領選挙を材料にマーケット動きも神経質にならざるを得ないと思います。

一方、10月の下旬からは、7-9月の決算発表シーズン入りますが、情報技術、ヘルスケア、資本財等のセクターの成長率の好調を予想するアナリストも多く、10月の下落から11月〜12月年末にかけ、再び上昇のシナリオもあります。

| 年 | 大統領選挙の勝者 | 10月 | 11月 | 12月 |

| 2008年 | バラク・オバマ(民主党) | -16.9% | -7.5% | +0.8% |

| 2012年 | バラク・オバマ(民主党) | -2.0% | +0.3% | +0.7% |

| 2016年 | ドナルド・トランプ(共和党) | -1.9% | +3.4% | +1.8% |

| 2020年 | のジョー・バイデン(民主党) | -2.8% | +10.8% | +3.7% |

| 2024年 | ? |

先週のマーケットレビュー

20日金曜日マーケット

先週のおさらい

- FOMCでは、ややサプライズの0.5%幅の利下げ。政策金利の誘導目標は4.75~5.00%へ

- ソフトランディングの期待が、マーケットをサポート

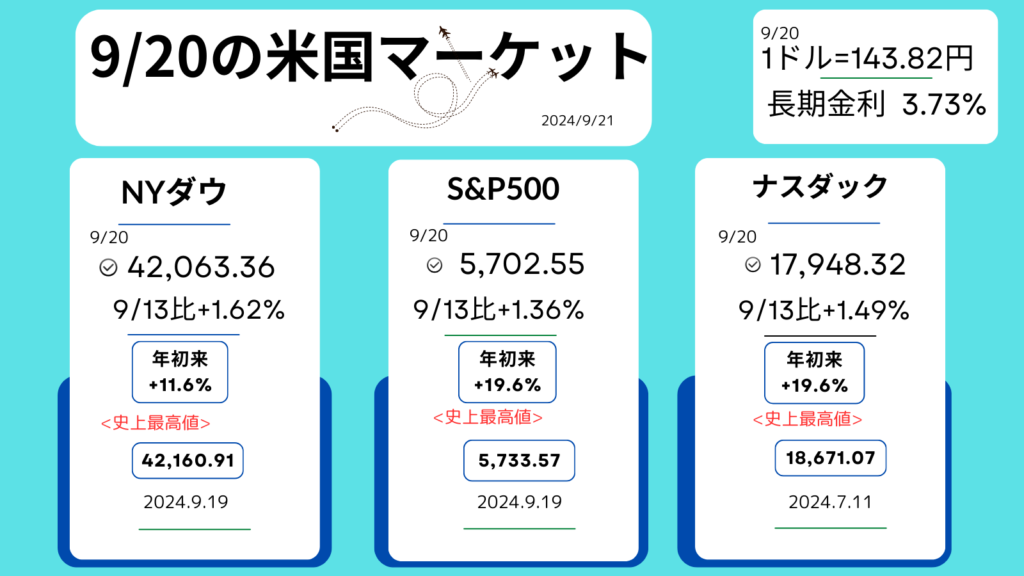

- ダウとS&P500 は19日に、過去最高値更新

- インテル(INTC)、米国防総省への半導体供給で新たに米政府から支援(最大30億ドル)が決定。Amazonとの提携強化。

FRBのパウエル議長は『インフレ率が目標の2%に向かっていると確信し、利下げは雇用や経済が堅調であることを示す』とFOMCで、自信をのぞかせています。

通常の0.25%ではなく、0.5%幅の利下げは景気減速を認めるものではないかと、不安視する向きもありましたが、マーケットは好感し受け止めているようです。

ダイジェスト

*日付をクリックすると、その日のマーケット概要がわかります。

月曜日

エヌビディア<NVDA▼1.95%,116.78ドル>

テスラ<TSLA▼1.52%,226.78ドル>

・NYダウ+0.55%

・S&P500+0.13%

・ナスダック▼0.52%

・長期金利(10年国債利回り)3.62%

*株価、指数等は終値。(+↑)(▼↓)は前日比です。

●NYダウ平均が4日続伸、過去最高値を更新。

・41,733.97ドル(高値)/41,622.08ドル(終値)とも

●市場では通常の2倍である0.5%の利下げを読む?

本日からのFOMCでは、利下げ幅0.5%が有力視

●FRBによる大幅利下げ期待がまる

米景気の支えになるとの見方から主力株の一角に買い

●インテル<INTC+6.36%,20.91ドル>大幅上昇

「米国CHIPS法(2022年8月)」一環として米国防総省への半導体供給で新たに米政府から支援(最大30億ドル)が決定

●アップル<AAPL▼2.78%,216.32ドル>下落

iPhone16の需要がつかめず?

コメント