世の中には、いろいろな投資戦略や投資術、投資法があります。・・戦略、・・術とか聞くと何やら難しい、複雑だと思われる方も多いのではないでしょうか。でも安心してください。「ダウの子犬」の提唱者である

オヒギンズは「シンプル」に行こうと、なんでも複雑にしたがる投資業界を一刀両断にしています。

新NISAをきっかけに、株式市場に飛び込もうと決意を新たにしている投資初心者や積立だけではもの足りなさを感じている多くの日本人に対し、海図のない航海にならないように、明確で、わかりやすい投資法を示してくれています。

- 抜群の投資環境が整った日本で、『ダウの子犬』をヒントに投資の基本を身につける

- 少ない金額で経験を重ね、投資のレベルアップをはかる

- フォロー、メンテナンスから経済、金利、株式市場を実感し、投資の達人になる

↑著者 マイケル・B・オヒギンズ【訳】櫻井祐子【監訳】鈴木一之 発行所 パンローリング株式会社ー(*初版が出たのは1990年ですが本書は10年後の1999年の「改訂版」の邦訳になります。)

2024年版ダウの子犬、初心者でもわかる投資戦略、安定収益の秘密を解明!!

これが2024年ダウの子犬!安定収益の秘密を持つ5社

さっそくですが、次の5銘柄が、2024年版ダウの子犬です。

- コカ・コーラ(KO)ー200以上の国・地域でノンアルコール飲料を展開、誰もが知るブランド力抜群企業

- ダウ(DOW)ー化学・素材のグローバル企業。’17年にデュポン社と合併も’19年に分離新生ダウとなる

- シスコシステムズ(CSCO)ーネット用ルーターとスィッチ事業に強みを持つ世界的通信機器メーカー

- ベライゾン(VZ)ー高速通信システム4G/LTEで先行、消費者向け事業柱の世界トップクラスの通信会社

- ウォルグリーン・ブーツ・アライアンス(WBA)ー米国薬局チェーン大手。調剤薬局を運営。

ネーミングからは、可愛らしさがイメージされやすいですが、なかなかしたたかな集まりですね。最初はこんな感じなのに!?。*必要な投資金額は、3万円~5万円でスタートできます。下記参照

選ばれる企業の条件、『ダウの子犬』選出プロセスの鉄則

オヒギンズによれば、5銘柄のポートフォリオと銘柄数を増やし、より慎重な投資家のために10銘柄のポートフォリオを基本方式としています。ただし、銘柄選定のプロセス上、先に10銘柄を選んでから、5銘柄に絞っていくやり方がわかりやすいようです。今後は、便宜上10銘柄を「ダウの犬」、5銘柄の『ダウの子犬』と呼ぶ、慣例に従います。

まずは、現在のニューヨークダウ30銘柄です。

| 企業名 | シンボル | 業種 | ダウ採用年月日 | |

| 1 | プロクター・アンド・ギャンブル(P&G) | PG | 家庭用品 | 1932年5月 |

| 2 | 3M | MMM | 化学 | 1976年8月 |

| 3 | IBM | IBM | コンピュータ | 1979年6月 |

| 4 | メルク | MRK | 医薬品・バイオ | 1979年6月 |

| 5 | アメリカン・エキスプレス | AXP | 金融 | 1982年8月 |

| 6 | マクドナルド | MCD | 外食 | 1985年10月 |

| 7 | コカ・コーラ | KO | 食品・飲料 | 1987年3月 |

| 8 | ボーイング | BA | 航空機 | 1987年3月 |

| 9 | キャタピラー | CAT | 重機 | 1991年5月 |

| 10 | ザ・ウォルト・ディズニー・カンパニー | DIS | 娯楽・メディア | 1991年5月 |

| 11 | JPモルガン・チェース・アンド・カンパニー | JPM | 金融 | 1991年5月 |

| 12 | ジョンソン・エンド・ジョンソン(J&J) | JNJ | 医薬品 | 1997年3月 |

| 13 | ウォルマート | WMT | 小売業 | 1997年3月 |

| 14 | インテル | INTC | 半導体 | 1999年11月 |

| 15 | マイクロソフト | MSFT | ソフトウェア | 1999年11月 |

| 16 | ホーム・デポ | HD | 小売業 | 1999年11月 |

| 17 | ベライゾン・コミュニケーションズ | VZ | 通信 | 2004年4月 |

| 18 | シェブロン | CVX | エネルギー | 2008年2月 |

| 19 | シスコシステムズ | CSCO | 情報・通信業 | 2009年6月 |

| 20 | トラベラーズ | TRV | 保険 | 2009年6月 |

| 21 | ユナイテッドヘルス・グループ | UNH | ヘルスケア | 2012年9月 |

| 22 | ナイキ | NKE | アパレル | 2013年9月 |

| 23 | ビザ | V | その他金融 | 2013年9月 |

| 24 | ゴールドマン・サックス・グループ | GS | 金融 | 2013年9月 |

| 25 | アップル | AAPL | コンピューター | 2015年3月 |

| 26 | ウォルグリーンズ・ブーツ・アライアンス | WBA | 小売業 | 2018年6月 |

| 27 | ダウ | DOW | 化学 | 2019年4月 |

| 28 | ハネウェルインターナショナル | HON | 機械・精密機器 | 2020年8月 |

| 29 | セールスフォース・ドットコム | CRM | ソフトウェア | 2020年8月 |

| 30 | アムジェン | AMGN | 医薬品 | 2020年8月 |

オヒギンズのルールにのっとり、この中から配当利回りが高い順に、10銘柄をピックアップ。

いわゆるダウの犬です。

| 企業名 | シンボル | 2023/12.29終値 | 配当利回り(年) | |

| 1 | ウォルグリーン・ブーツ・アライアンス | WBA | 26.11ドル | 7.35% |

| 2 | ベライゾン・コミュニュケーションズ | VZ | 37.7ドル | 7.06% |

| 3 | 3M | MMM | 109.32ドル | 5.49% |

| 4 | ダウ | DOW | 54.84ドル | 5.11% |

| 5 | IBM | IBM | 163.55ドル | 4.06% |

| 6 | シェブロン | CVX | 149.16ドル | 4.05% |

| 7 | コカ・コーラ | KO | 58.93ドル | 3.12% |

| 8 | シスコシステムズ | CSCO | 50.52ドル | 3.09% |

| 9 | ジョンソン・エンド・ジョンソン | JNJ | 156.74ドル | 3.04% |

| 10 | アムジェン | AMGN | 288.02ドル | 2.96% |

*10銘柄の各直近四半期配当金を元に、年間配当金(通常は4回、普通配当金)を計算し、前年末(2023年)の取引最終日のそれぞれの終値で割り計算。手数料・税金等は考慮していません。また、株価、為替、配当金は確定されるものではないことも忘れずに。投資はご自身の判断で。

そして、この中から株価の低い5銘柄をチョイス、2024年『ダウの子犬』です。

| 企業名 | シンボル | 2023/12.29終値 | 配当利回り(年) | |

| 1 | コカ・コーラ | KO | 58.93ドル | 3.12% |

| 2 | ダウ | DOW | 54.84ドル | 5.11% |

| 3 | シスコシステムズ | CSCO | 50.52ドル | 3.09% |

| 4 | ベライゾン・コミュニュケーションズ | VZ | 37.7ドル | 7.06% |

| 5 | ウォルグリーン・ブーツ・アライアンス | WBA | 26.11ドル | 7.35% |

※このブログを公開する前の1月4日に、ウォルグリーン・ブーツ・アライアンスが減配を発表していますが、昨年末が基準となりますので、ルール通りそのままにしてあります。

最強「PPP」の正体も、実にシンプルだった

PPP とは “Penultimate Profit Prospect “のことで、子犬5銘柄のうち、株価が2番目に低いものを選んでいくというものです。ちなみに、Penultimateと言う単語は、準最終順位、最後から2番目という意味だそうです。

これは厳密に言えばポートフォリオではなく、高利回りで2番目で株価低い単一銘柄である。一見、馬鹿げた戦略のようだが、実は筋道が通っている。

ダウの犬投資法 ──プロにも株価指数にも勝つ「単純」戦略』(マイケル・B・オヒギンズ著)より

オヒギンズの信念のひとつ、市場(インデックス運用)に勝つ可能性があるという、挑戦でもあります。

2024年のPPPは、ベライゾン・コミュニュケーションズ(VZ)です。

ダウの子犬戦略で勝つ!投資家必見の理由とは?

2024年の「ダウの犬」「ダウの子犬」「PPP」がそろったところで、この投資戦略の心構えを確認していきましょう。この投資戦略の提唱であり、書籍の著者マイケル・B・オヒギンズは個人投資家にはプロに比べて二つの利点があるとしています。

- (何千とある米国上場企業の中から)ダウに採用されているという小さな空間で活動できる自由

- 真に規律正しいやり方で取り組む自由。「規律正しい」とは、長期的なという意味ではなく、他の人の意見や市場での雰囲気に左右されず自分自身の計画に沿って売買することができる

さらに、インデックス追従投資に対する考え方では

- 市場(NYダウをはじめとする指数)を下回ることはないが、上回ることもない。

- コンセンサスは平均を意味し、平均は「凡庸」を意味する

- ’72年から’74年にかけ市場価値が47%も失われた例をあげ、その期間中にオヒギンズのシステムではプラス

- 市場(インデックス投資)に勝つ可能性があるという信念。

にありますが、最も基本的な考えは「シンプルに行こう」です。そして、

重要なのは、ある時点で特定の基準を満たす銘柄を購入し、12カ月後に(実際にはその数日後。**有利な長期キャピタルゲイン課税の恩恵を受けるために必要な12カ月間の保有期間を確実に満たしてから)その時点で基準を満たしている銘柄と入れ替え、それまでは何が起こってもすべて無視するという規律である。

この規律こそが市場を上回るリターンを生み出す要素であり、どの12カ月間を使うかは問題にはならないはずだ。**米国の税制です。

– ダウの犬投資法 ──プロにも株価指数にも勝つ「単純」戦略』(マイケル・B・オヒギンズ著)より

としています。米国特有の税制そして、1年のスタートは1月からと規則性を持たす意味で、年末の株価チェックが基準になっていますが、彼の言うとおり、どのタイミングではじめるかは関係ありません。

大切なのは、ゴシップ的なニュースや、浅薄なコメントに流されることなく、自分のペースでじっくりと腰を据えて市場と向き合う姿勢にあると思います。

新NISAが、スタートする今年。(2024年の1/9には、1日で1,000億円超える資金が全世界株式ファンド”通称オルカン”に集まったとのニュースが飛び込んできました。)

早期に成功体験を積んだ若い投資家たちがリードするかたちで、日本における米国株式市場を利用した本格的な資産運用の時代がはじまります。現在のトレンドはS&P500や全世界タイプのファンドやETFなどを通じて米国株式市場に参加することですが、長期資産運用においては、オヒギンズのダウの子犬投資戦略のような基本的でシンプルな戦略を理解することも重要だと考えます。

なぜ、ダウから選び、株価が低いものを狙うのか

①そもそもNYダウに採用されている企業は、米国のみならず世界的でも活躍する優良企業ばかり。いずれも時価総額が大きく、独自の強みや競争力を持っており、かつその状態が比較的長い期間続くと評価され、リスクが抑えられるていると判断できるから。

②「株価が安い時に買う」という投資の原則を実践することになる。配当利回りが高いと言うことは、『1株配当÷株価』、分母である株価が低いと言うこと。高い配当を出し続けるていることは、経営陣が中長期的に業績や財務に対して自信を持っていることの表れであるから。

なぜ、配当利回りが高く低い値の株価企業が良いのか?

オヒギンズは過去の膨大なデータを元に「ダウの子犬」を通じ、米国企業にとって連続配当(自社株買いも)が聖域になっているとし、次に低価格の株を株価上昇の要因と考え、投資戦略においても低価格銘柄の選定が重要な役割を果たしていると強調しています。

企業側にとって、毎年配当を出し続けるにしても、自社株買いをするにしても、盤石な財務内容を持つ企業でなければ成し遂げることはできません。まず、

- 企業は資本を獲得する(多くの人に自分のとこの株を買ってもらう)ために配当や増配を行う必要がある。これは投資家にとって魅力的であり、企業の株式への投資意欲を高めることにつながる(資本獲得の必要性)。

- 自社株買いは株式の数を減らし、一株当たりの利益(EPS)を増加させ、株価の上昇に直接的に貢献。自社株買いは、企業が将来に自信を持っているという強い信号を市場に送り、投資家の信頼を高めることができる(自社株買いの効果)。

- 配当は優良企業の株価を押し上げる原動力。連続配当は企業の安定した収益力と成熟度の証と見なされる。継続的な配当は投資家にとって安定した収益源となり、長期的な投資への信頼を高める(連続配当の重要性)

その上で、低価格の株については

- 低価格の小型株は高い変動率を持ち、大型株に比べて高い上昇率を記録する傾向があり、この効果は、小型株が市場で「発見」されると株価が劇的に上昇する可能性を示唆している(小型株効果の影響)。

- 株価の高い銘柄を除く(10銘柄から5銘柄へ絞る)とトータルリターンが大きく改善。これは低価格の銘柄が高いリターンをもたらす可能性を示唆している(ポートフォリオ戦略の最適化)。

などの点をオヒギンズはあげています。

配当を継続しているなど、実力があるにもかかわらず、アナリストからの推奨も地味で、投資家から注目されていない株を、低価格のうちに仕込んでおくのが、『ダウの子犬』と言えます。2024年版を例に、少し掘り下げてみましょう。

2024年版ダウの子犬、初心者でもわかる投資戦略、安定収益の秘密を解明!!

高配当&低株価の魅力:賢い選択の秘訣

2024年のダウの子犬をチェック!

| 企業名 | シンボル | 2023/12.29終値 | 配当利回り(年) | |

| 1 | コカ・コーラ | KO | 58.93ドル | 3.12% |

| 2 | ダウ | DOW | 54.84ドル | 5.11% |

| 3 | シスコシステムズ | CSCO | 50.52ドル | 3.09% |

| 4 | ベライゾン・コミュニュケーションズ | VZ | 37.7ドル | 7.06% |

| 5 | ウォルグリーン・ブーツ・アライアンス | WBA | 26.11ドル | 7.35% |

米国において、会社の四半期決算の実績と次の四半期の見通しがアナリストの予想を上回るかどうかが重視されます。一部の企業はアナリストの評価により株価が短期的に大きく変動しますが、アナリストにあまり注目されない企業も存

在します。これらの中には配当の支払いや自社株の買い戻しができるほど財務が健全にも関わらず、放置されたままの企業が多く含まれています。リーマンショックを含む様々な困難を乗り越えてきた実力のある企業が多くあるのです。

例えば、コカ・コーラ。NYダウやS&P500の指数はリーマン・ショック暴落前の、最高値を更新するのに4年前後かかっていますが、コカ・コーラは1年9カ月で更新したばかりではなく、61年という長きにわたる増配継続の実力を有しています。

因みに、コカ・コーラはあの投資の神様ウォーレン・バフェットのバークシャー・ハサウェイ社が保有するポートフォリオ中で4番目のウェイトを占めるほどの重要な企業であり、バークシャーはコカ・コーラの大株主となっています。

人口増加によって、中間所得層が増えると、冷たくて美味しいコカ・コーラの需要はまだまだ伸びる可能性があり、長期的な業績拡大の裏付けとなります。平凡な清涼飲料水メーカーと見がちですが、世界的なライバルもほとんどんなく

見事に、時代の潮流(アジアやアフリカなど人口はまだ増える)にのっていると、バフェットは先を読んでいるのではないでしょうか。

①そもそもNYダウに採用されている企業は、米国のみならず世界的でも活躍する優良企業ばかり。いずれも時価総額が大きく、独自の強みや競争力を持っており、かつその状態が比較的長い期間続くと評価され、リスクが抑えられるていると判断できるから。

②「株価が安い時に買う」という投資の原則を実践することになる。配当利回りが高いと言うことは、『1株配当÷株価』、分母である株価が低いと言うこと。高い配当を出し続けるていることは、経営陣が中長期的に業績や財務に対して自信を持っていることの表れであるから。

長期パフォーマンスの実績

こうして組んだポートフォリオは、ダウ平均にそのまま投資した場合に比べ、*過去26年間で5倍のリターンを上げている。これは弱気相場、もち合い相場、強気相場のすべてを含む期間だ。

-『ダウの犬投資法』ープロにも株価指数にも勝つ「単純戦略」マイケル・B・オヒギンズ*

1973年~1998年までのダウの子犬の累積トータル・リターン

| ダウの犬(高利回り10銘柄) | 7,264% |

| ダウの子犬(高利回り最低価格5銘柄) | 13,279% |

| PPP(1銘柄) | 43,177% |

| ダウの累積トータルリターン | 2,408% |

ダウの子犬(5銘柄ポートフォリオ)の成績

- 26期間(’73年~98年)のうち18期間、つまり3分の2以上でダウを上回る成績だった

- 損失を出したのは1974年と1990年だけ。

- 1974年は歴史的な弱気相場のなかでの小さなマイナス。

- 1990年は、イラクがクウェートを侵攻した年で、ダウよりも大きな損失を出した唯一の年。

- ダウを下回った8年のうち、78年と79年はの2年はダウ平均とほぼ同等のパフォーマンス。

- 5銘柄のポートフォリオがダウを若干下回ったのは、89年、90年そして95年から98年までの6年に過ぎない

- 1989年は、適正水準にあると思われていたP&G等消費関連株の脅威の上昇でダウ全体が急騰。高利回り戦略が成功しなかったわけではなかった(ダウが+32%、ダウの子犬が+10.5%)。

- 1995年から1998年にかけても消費関連が同じように、驚きをもたらす結果となった

ダウの犬(10銘柄ポートフォリオ)の成績

- 5銘柄ポートフォリオほど劇的なリターンではなかったが、一貫して市場を上回った。

- 損失が出た1974年と1990年には、10銘柄ポートフォリオの下落率は5銘柄よりも小さく、

- 1974年にはダウ全体の下落率を大幅に下回った。

- 1995年から1998年までの期間を見ると、10銘柄ポートフォリオは5銘柄を上回る24.3%リターンを記録。

その他、PPP

- ペルシャ湾情勢の緊迫化によって景気の先行きが不透明感を増した1990年は、常軌を逸した一年。

- 1991年には、われわれのポートフォリオは史上二番目に高い成績を上げた。

- 下落と反発の両方を牽引したのがグッドイヤーで、1990年に52.5%急落した後、1991年にはPPPとして驚くべき85.5%のリターンを記録。

*1999年の「改訂版」後のパフォーマンスの評価です。↑

トータルリターンとは、特定の期間において、投資対象から得られる全ての収益を示します。これには資産価値の上昇によるキャピタルゲインや分配金などのインカムゲインが含まれます。これらの総額を、投資にかかった初期コスト(購入価格)で割り、百分率で表現することが一般的です(総収益率)。

特に、投資信託のパフォーマンスを評価する際に、「トータルリターン」はよく用いられます。分配金が全額再投資されたという仮定の下、一定期間の分配金を含む基準価額の変動率を年間換算して表します。

2000年台も子犬が優秀!

*2003年1/1から2023/12/31のデータ(配当を含むトータル・リターンベース)でも10銘柄のダウの犬が概ね、NYダウに沿うように推移しているのに対し、銘柄を5つ絞ったダウの子犬は、NYダウを大きく上回っています。

*20年間の的確なデータやわかりやすいチャートがこのブログを書いている時点では、どのサイトからも見つけることができませんでした。私自身の手計算も含め、ダウの子犬の5年間(2019年~23年)のパフォーマンスと共に、後日追記予定です。

ダウの子犬の弱点

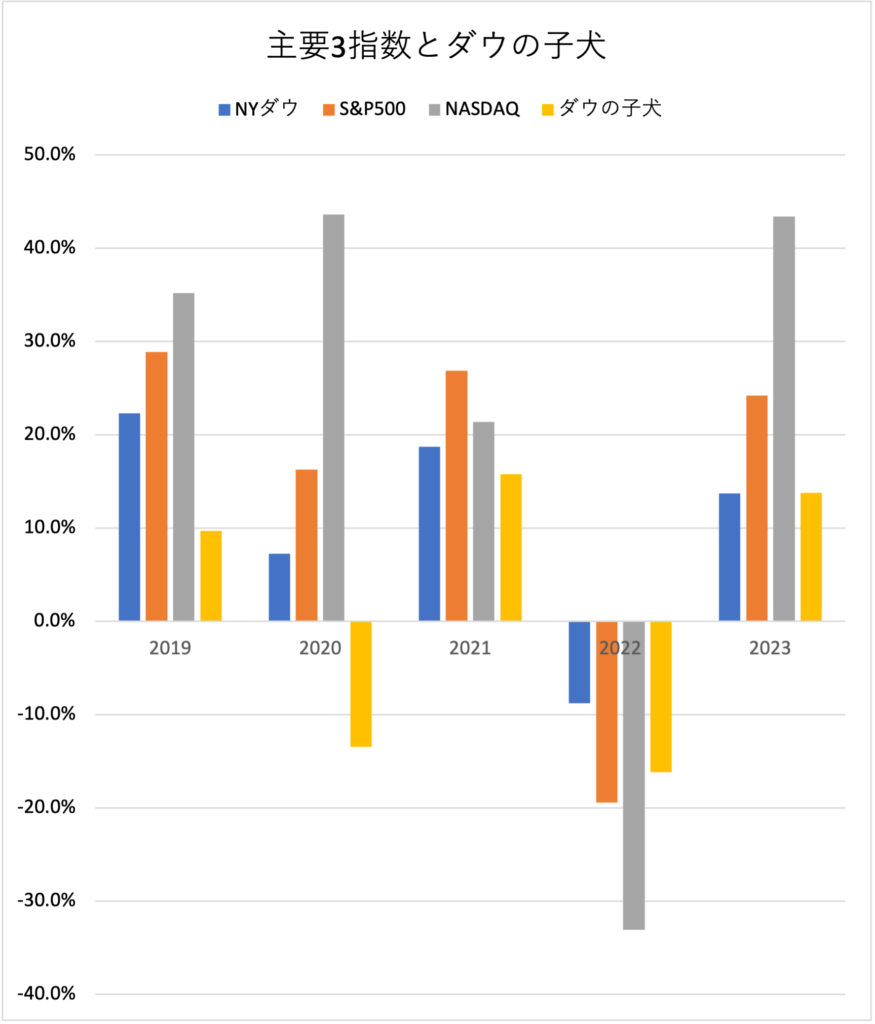

2020年の敗北

下記のグラフは、単年度ベースでみた、2019年以降のダウの子犬と主要3指数の1年間の騰落率(パフォーマンス)です。目を引くのは、2020年グラフのダウの子犬のマイナスです。

2020年の騰落率

- NYダウ+6.56%

- S&P500+15.52%

- ナスダック総合指数+43.4%

- ダウの子犬▼13.7%

この年のダウの子犬5銘柄(エクソン、ウォルグリーン・ブーツ・アライアンス、コカ・コーラ、ダウ、ファイザー)のうち4銘柄へのCOVID-19によるパンデミックの影響は、他の企業に比べ大きなものでした。

- エクソンモービル(XOM)-世界的な経済活動の減速で原油重要の落ち込み。

- ウォルグリーン-ロックダウンとオンラインへの消費行動の変化が実店舗の売上減に。

- ダウ-経済停滞に伴う建設、製造業界の需要減少。

- ファイザー-ワクチン開発の成功も他者と競争激化、将来の収益不確実性が浮き彫りに。

2023年のダウの犬、子犬と主要3指数

・NYダウ+13.7%

・S&P500+24.23%

・ナスダック総合指数+43.4%

・(ダウの犬+9.85%)*グラフにありません

・ダウの子犬+13.8%

昨年はマグニフィセント7(アップル、マイクロソフト、アルファベット、アマゾン、テスラ、メタ、エヌビディア)をはじめ、S&P500のITやコミュニュケーション・サービス、一般消費財といったセクターが大きな上昇を見せた1年でした。成長株が割高感を払拭するぐらい買われ、単年度のパフォーマンスが競われるようなマーケット環境には、ダウの子犬は適さなかったと言えます(それでもNYダウとほぼ同じ上昇率)

2020年、2023年を振り返り「ダウの子犬」投資戦略の弱点をチェックしてみますと、

- 市場変動への敏感性: 低株価の銘柄は、市場の大きな変動に対してより敏感に反応する傾向があります。2020年のような不確実な市場環境では、この特性が弱点になりました。

- 分散投資の限界: 「ダウの子犬」は限られた5銘柄に投資します。これは、より多くの企業に分散投資することでリスクを抑える、たとえばNYダウやS&P500などの広範な指数に比べると、リスク分散の効果が限られます。

- テクノロジーセクターの台頭への対応不足: デジタル化の進展やリモートワーキングの普及など、テクノロジーセクターの成長に「ダウの子犬」の企業群は対応できなかった。

などの理由があげられます。

まとめ :それでも、ダウの子犬が良い!

新NISAで変わる、日本人の投資

新NISAのスタートは、日本人にとって投資はより身近で日常的なものとなると思います。この変化に伴い、競争も激しくなり金融機関が、不安な運用者、投資初心者に対し営業攻勢をかけてくることは明らかです。

銀行、証券会社でどちらで始めるにしても、彼らのセールストークをそのまま受けるのではなく、コストをかけずに、シンプルな良質な投資対象の提案を求める。さらには自分自身で積極的にネット証券会社や金融サイト等で調べる、

オリジナルの投資スタイルを築くことが大切です。コアになる運用を、S&P500や全世界株式等の投資信託やETF積立を軸にして、少額でもできる米国個別企業への投資で、経験を積んでいく。経験によって、投資のレベルアップがはかられ、予期せぬ市場の動きにも落ち着いた対応ができるようになります。

ダウの子犬は、5万円もあればOK。2024年ダウの子犬に必要な金額は、1株ずつ投資しても、228.1ドル(日本円で、33,131円ほど)。オヒギンズのルールに近い形で、同金額ずつで株数をざっくりと調整しても、最低必要金額は43,186円(手数料は入れていません。1ドル=148円で計算)ほどです。

少額の投資から始められることが最大の利点です。少ない投資金額で始めることで、精神的なストレスを軽減し、投資に慣れ、冷静な判断を下せるようになります。そこからステップアップをして次の段階に進むのが理想です。短い期間ではマイナスになることはあっても、回復する力を実感できます。

配当利回りを意識することで、金利と株価の関係に注意がいくようになります。

シンプルに楽しむ

日本人を取り囲む投資環境は、間違いなく良い方向に向かっています。ネット証券の成熟、通信環境等のインフラの整備、税制面での優遇は、日本での投資コストを大きく引き下げてくれました。さらには米国企業を模範とする、国内企

業の株主に対する還元意識の変化など、条件はそろいました。あとはそれらを上手に活用するだけです。

その際に指針となるのが、ダウの子犬であり、オヒギンズの投資戦略です。戦略といっても非常にシンプルな投資法、考え方です。

ダウの子犬をきっかけとした株式投資は、副次的な効果として、知識欲を刺激し頭を使って考えることを思い出させてくれます。米国ETFにしても、個別企業にしても投資したら終わりではなく、そこからが始まりでありフォローやメンテナンスが経済や金融、株式市場への造詣を深めてくれます。

景気を肌で感じ、マクロ経済(経済全体の動き)から中央銀行の方向性を知り、金利や為替、もちろん投資した会社の株価の動きにも慣れて、俯瞰することができるようになります。ほどよい距離感と少ないストレスで、マーケットから離れず、投資を継続することできます。そして、

培われた経験は、自身の長く続く資産運用に最大のサポートとなるでしょう。身近になったAIを上手に使い、効率的な情報収集、分析を行い、最適なあなただけの投資法や戦略を見つけ出すことができます。さらには、貴重な実績から得た投資に対する心構えや禁じ手を自分の経験から、笑顔と共に、お子さんやお孫さん、大切な人に伝え残すことができます。

- 抜群の投資環境が整った日本で、『ダウの子犬』で投資の基本を身につける

- 少ない金額で経験を重ね、投資のレベルアップをはかる

- フォロー、メンテナンスから経済、金利、ドル-円、株式市場を実感し投資の達人になる

ダウの子犬、初心者でもわかる投資戦略、オリジナルが伝えたもの

最後に、オヒギンズの書籍から、オリジナルの銘柄選定のプロセスをまとめます。

- 自分のライフスタイルを維持する上で必要不可欠ではない金額が株式投資にふさわしい金額

- リスクを睡眠に影響を及ぼす要因と捉え、精神的にどれだけのリスクを許容できるか判断。

- 現在の日本に当てはめるなら、ネット証券で口座を開設し、新NISA枠で投資をスタート!?

Yahoo Finance等で

- 株価を調べる準備をする。シートを作り

- 左から、企業のティッカーシンボル、名前、配当利回り、、、の順に埋めていく

- ステップに従うと、(上記のような表。自分でわかりすいものを工夫作成。)

- ダウ30の企業の中から、対象企業を探す

- 選んだら終値を記入していく

- 配当利回りを計算し、記入していく

- ヤフーファイナンス等を利用

- 配当利回りの高い順に、10銘柄をチョイス。

- 株価の低いものを探すだけです。

- オヒギンズが書籍の中で推奨するステップに従い、選ばれたのが、2024年の上記の表の10銘柄と5銘柄、そして秘策の銘柄PPPです。

ここで3つの選択肢があります。

- 高利回りの10銘柄のポートフォリオ

- 高利回りの5銘柄のポートフォリオ

- そして、PPP

マイケル・B・オヒギンスはフロリダ州マイアミにあるオヒギンス資産管理株式会社を運営しています。そして、投資ウェブサイト、相互ファンド、そして200億ドル相当の投資など、実質的な産業を生み出しました。オヒギンスの方法はシンプルで、どんな投資家にも適用でき、楽しみながら行えるとされています。

・・投資という戦いを生き残ってきた第一人者が、さまざまな市場サイクルを経た末に達した結論は

『市場平均を上回る成績を上げるためには、プロの投資家の誰もがやるような数百もの銘柄を追う必要はない』ということだった。

それよりもこの最も重要な30銘柄に焦点を当てれば、相対的に低いリスクと最小限の努力で、より高く安定したリターンを上げることができるというわけだ。

・・機関投資家の大規模なポートフォリオの運用には、運用資金が少ない個人投資家よりも、必然的な戦略が求められる。だが、プロを含むほとんどの人が、必要以上に物事を複雑にしよう

とした結果、経費がかさみ利益が食われることが多いのだ。言い換えれば、対局を見ることのできる個人投資家には、投資機会が十分にある。

-『ダウの犬投資法』ープロにも株価指数にも勝つ「単純戦略」マイケル・B・オヒギンズ*

オヒギンズの本には、ダウの犬、子犬のいわゆる基本方式をヒントにどのタイミングで、投資をすれば良いのかを、アノマリー的もの(ハロウイン指標、大統領サイクル、1月効果)との組み合わせの戦略なども記されています。ご興味ある方は、ぜひ、読んでみてください。

逆張りとバリュー投資

オヒギンスの戦略は、個人投資家が市場の変動に柔軟に対応することを可能にし、各株の経済適応性とメガトレンドへの位置付けを解析することに基づいています。また逆張り、バリュー投資的な発想を大切にしています。

逆張りとは・・

投資手法というより、投資に対するスタンス、心構えと考えたほうが、わかりやすいかもしれません。市場が下降しているときに投資をして、上昇を待つ。

株価が適正価値を大幅に下回った場合や売られすぎと判断した時に投資をして、価格が回復した際に売るやり方。表面上は市場の主要な動向に逆らって行動するように見えます。

一方「順張り」はマーケットの大きな上昇トレンドの継続を想定し、その流れにそのまま乗るスタンス。

バリュー投資とは・・

企業の基本的な財務指標、例えば利益や資産などに注目し、市場価格がその実質的な価値に比べて低く評価されている銘柄に投資する戦略です。このアプローチでは特にPER(株価収益率)やPBR(株価純資産倍率)が低い銘柄や、配当利回りが高い銘柄が好まれます。

これらの指標は、企業の株価がその利益や資産に対してどれだけ割安かを示すものであり、バリュー投資家はこれらのデータを用いて市場価値以下で取引されていると判断される企業の株を選び出します。

この方法は、市場の過小評価している銘柄を見極め、長期的にその価値が適正に評価されることを期待する投資戦略として知られています。↔︎これに対し企業の利益成長に焦点を当てたのがグロース投資。PERやPBRが高くても、業績の成長が見込まれる銘柄に投資し、株価上昇を期待します。

2025年の『ダウの犬』シリーズはこちらから↓

関連記事はこちらからも↓

ダウの子犬。可愛い名前とは、裏腹に堅実でしたたかな長期の投資手法。『投資のヒント』最初の一歩は・・

コメント