12月8日〜12日週の米国市場は、FOMC(米連邦公開市場委員会)が相場を大きく左右する節目の週となります。利下げの継続、観測が高まる、一方で長い方の金利は上昇基調にあり、株式市場に、割高感も意識され始めました。

市場は政策そのものよりも、パウエル議長が示す来年の利下げペースに注目。現在の米国マーケットの主役になりつつある企業の決算とあわせて、相場の方向感を決める、重要な週となりそうです。

12月8日-12日の米国株:今週のマーケット見通し

見通し

今週の米国市場は、FOMCが完全に主役となる一週間。FOMCでの利下げは、ほぼ確実視されてはいるものの、一方で金利がじわりと上昇し、株式には割高感が意識され始めました。

「0.25%利下げ」を9割近く織り込んでおり、実際の政策判断よりも、パウエル議長が来年の利下げペースにどう言及するかが最も重要な焦点になると思われます。

週前半のJOLTS(求人労働異動調査)や雇用コスト指数は、労働市場のひっ迫度を確認する材料。弱い内容となれば利下げ継続期待がさらに強まり、金利低下を通じてハイテク・グロース株に追い風となる可能性がありますが、

FOMC直前(8日、9日)は様子見ムードが強まり、指数は方向感の乏しい展開が予想されます。

10日のFOMCでは、経済・金利見通し(ドットチャート)が最大の注目点。市場の期待より利下げ回数に消極的な面がクローズアップされれば金利が再上昇し、短期的に調整が必要となる局面も考えられます。

前回(10/28-29)のFOMCはこちら>>

週後半は、アドビ・オラクル・シノプシス・ブロードコム・コストコなど、今の米国経済を象徴する企業の決算が続くため、AI関連と消費関連の動きが相場全体の方向性を左右しそうです。

今週は「FOMC次第では、大きく動く可能性のある節目の週であり、年末年始相場を占う1週間」といえるのではないでしょうか。

今週の重要スケジュール

12月

9日(火):10月JOLTS(求人労働異動調査)+9月分データ一部/

FOMC(公開市場委員会)開催(9日-10日)

7-9月期雇用コスト指数

10日(水):FOMC-政策決定/経済・金利見通し発表/パウエル議長会見

11日(金):新規失業保険申請件数/9月貿易収支/7-9月期資金循環統計(FRB)

決算発表企業

12/10-アドビ(ADBE)/オラクル(ORCL)/シノプシス(SNPS)

<Synopsys, Inc.(シノプシス)は、半導体チップの設計・検証に使われる電子設計自動化(EDA)ソフトや半導体IPを開発・提供する米国ソフトウェア大手。スマホ・PC・自動車などのチップ設計を支える世界的リーディング企業>

12/11-ブロードコム(AVGO)/コストコ・ホールセール(COST)

先週【12/1-5】の米国マーケットの動き

- 金利の一挙手一投足が相場の方向感を左右した一週間

- 弱い経済指標がむしろ利下げ期待を高めた市場の反応

- ビットコインの急落・急反発が示した投資家心理の揺れ

- AI関連ニュースで明暗が分かれたハイテク株の値動き

日別でふり返る米国市場

先週の米国株式市場は、FOMC(米連邦公開市場委員会)を目前に控えるなか、金利と景気指標への反応が日替わりで表れる“揺れ幅の大きい”一週間となりました。弱い指標が出れば利下げ期待が高まり、金利が上昇すると株価が重くなるという構図が続き、市場心理の不安定さが色濃く表れた印象です。以下、日別に動きを整理します。

1日(MON):急伸後の反落。ISM製造業の弱さが重荷に

前週までにダウ平均が約2,000ドルも上昇していた反動から、この日は明確な調整売りが入りました。加えて、米ISM製造業景況指数が48.2と市場予想を下回り、景況感の境目である「50」も依然下回る結果に。新規受注の落ち込みが警戒材料となり、景気の弱さを意識させる内容でした。

さらに、日銀の植田総裁の発言を受けて日本国債利回りが上昇し、その流れが米長期金利にも波及。金利上昇が株価の重しとなりました。ビットコイン価格が84,000ドルを割り込む急落となり、リスク資産全体へのセンチメントも悪化。ただ、個別ではエヌビディアのシノプシス出資報道が好感され、シノプシス株が大幅に上昇しました。

2日(TUE):利下げ期待の高まりとビットコイン反発で心理改善

前日とは一転し、市場心理はやや明るい方向へ。12月のFOMCで0.25%利下げが実施される確率が9割近くに上昇し、金利低下期待が株価の支えとなりました。ビットコインも92,000ドル台へ反発し、リスク選好が戻ったことも追い風です。

政治面ではトランプ大統領が「2026年初めに次期FRB議長を発表する」と述べ、利下げに前向きと見られる候補の名前が話題となり、市場は金利低下方向を意識する展開に。個別では、ボーイングが26年の納入見通し改善を材料に急伸。アップルはAI部門の再編発表を受けて買われ、主力株全体に買いが広がりました。

3日(WED):弱い雇用指標が利下げ期待を一段と押し上げる

この日は「弱い指標=利下げ期待」という最近の典型的な反応が鮮明に出ました。ADP雇用リポートは3.2万人減と、市場予想(4万人増)に反して大幅なマイナス。特に小規模事業所の雇用悪化が目立ち、景気減速への懸念を誘いました。

一方、ISMサービス業指数は52.6と堅調を維持したものの、雇用指数は50割れが続き、価格指数も鈍化。景気の底堅さとインフレ鈍化が同時に確認され、「利下げ余地が広がった」との解釈が優勢に。個別ではテスラが4%超上昇し、パランティアやマーベル・テクノロジーも買われ、AI・データセンター関連が強さを見せました。

4日(WED):金利上昇とビットコイン急落で上値の重い展開

米長期金利は4.10%台まで上昇し、株式にとって割高感が意識されやすい地合いに。世界的に金利上昇への警戒感が強まり、利益確定売りが優勢となりました。新規失業保険申請件数は予想を下回ったものの、感謝祭時期の変動要因もあり明確な買い材料とはならず、積極的な上値追いは見られませんでした。

個別ではセールスフォースが好決算で上昇。メタはメタバース投資の縮小観測が材料となり買われました。一方、インテルは大幅安となり、半導体内での資金シフトが明確になる1日となりました。

5日(FRI):消費者態度指数の改善でインフレ期待が後退。利下げ期待は継続

ミシガン大学の消費者態度指数速報値が53.3と市場予想を上回り、1年先のインフレ期待も1年ぶりの低水準へ低下。市場はインフレ懸念の後退を素直に好感し、利下げ期待はさらに強まりました。PCE物価指数も予想通りの伸びで金融市場は落ち着いた反応に。S&P500とナスダックは4日続伸となりましたが、FOMC直前ということもあり積極的な買いは入りにくく、ダウの上昇幅は限定的でした。

個別では、ネットフリックスがワーナー買収合意の報道を受けて下落。独占禁止法リスクが意識され、競合パラマウントも売られるなど、メディア株全体に連想売りが広がりました。

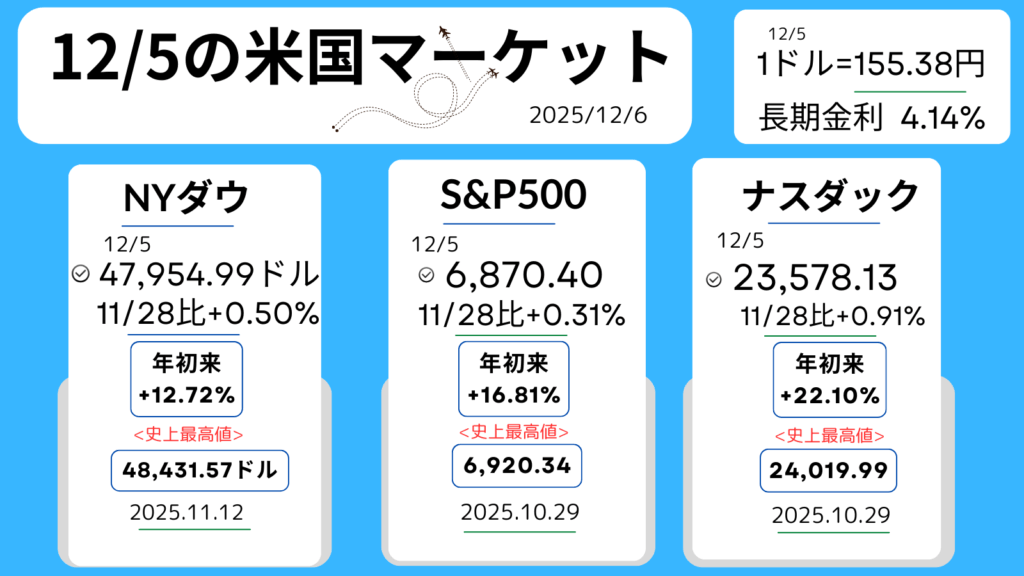

5日、週末金曜日の米国マーケット

主要株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。年初来の上昇率、過去【史上】最高値とその日付です。

主要銘柄の動向

● エヌビディア(NVDA)

180ドル前後でもみ合い。シノプシス出資報道は追い風ながら、金利上昇とAI株の過熱感が上値を抑える形に。

● テスラ(TSLA)

3日の急伸後も底堅い推移。金利低下期待の恩恵を受けやすく、ショートカバーも需給改善に寄与。

● アップル、メタ、パランティア

AI関連ニュースに敏感で、アルゴリズム売買の影響も大きく、日ごとに強弱が出る展開に。

セクターの傾向

- 半導体:材料豊富も金利上昇で上値が重い

- メガテック:AI再編や投資見直しが焦点

- 航空・製造業:ボーイングが全体を押し上げ堅調

- 金融:FOMC待ちで方向感乏しい

- メディア:大型M&A報道で規制リスクが意識され軟調

1日、日銀の植田総裁が、12月会合での利上げ判断に言及したことを受け、日本の金利上昇をきっかけとして、米国の長期金利も上昇するという流れがありました。

4日には、日本の10年国債利回り(長期金利)が、18年ぶり高水準の1.9%台となり、米国の長期金利も、4.11%まで上昇。その後5日には、🇯🇵1.93%、🇺🇸4.14%となり、週末をむかえています。

金利が少し動いただけで投資家心理が揺れ、株式市場が敏感に反応したことは印象的でした。

「金利の水準」よりも「どちらへ動き始めたか」 を市場が重視していることが、改めて浮き彫りになったと思います。

ビットコインの急落と急反発も、投資家が不安と期待の間で揺れる心理を象徴する出来事でした。

弱い指標が出れば利下げ期待が強まり、金利が上向けば利益確定が出るという、方向感の定まりにくい1週間。市場は「次の金利の方向性」を探る局面へ入っており、FOMCを控え大きく動きにくい状況が続いていました。

今週はいよいよそのFOMC。パウエル議長のメッセージが、年末年始相場の流れを作る、重要な分岐点となる可能性が高いと個人的には見ています。

先週noteした、米国企業の最新決算!

ユナイテッドヘルス・グループ・・全米最大の医療と保険の総合企業

ベライゾン・・アメリカをつなぐ通信の大黒柱

コメント