11月第1週(11/3〜7)の米国株式市場は、政府機関閉鎖が36日目に入り、史上最長を更新する見通しです。統計データの発表遅延リスクが意識されるなか、ISM景況指数などの経済指標が相場の方向性を左右しそうです。

先週までにビッグテック(エヌビディアは11/19)の決算が出そろい、今週はAMD、アーム、ファイザーなどの発表が控えています。金利は再び4%前後まで上昇しており、成長株にはやや逆風も。

神経質なマーケット展開を予想しています。

今週の見通しと重要スケジュール【11/3-11/7】

- 政府機関閉鎖が36日目へ、最長更新で不透明感広がる

- 雇用統計(遅延もあり)やJOLTSなど重要指標が市場の方向性を左右

- ビッグテック決算発表明け、業績評価と物色の焦点が交錯

- 金利4%台で成長株に割高警戒、展開は神経質な様相

見通し

政府機関閉鎖の長期化リスク

今週の水曜日になると米政府の機関閉鎖が36日目に入り、歴史的にも長期化(2018〜2019年の閉鎖35日間が最長)する懸念があり、先行き不透明が重荷となる可能性もあります。

9月JOLTS(求人・労働異動調査)、更には10月雇用統計と、重要指標が続きます。強い数字となれば「景気回復+利下げ期待の抑制」でハイテク株に影響。

逆に弱ければ「利下げ期待再燃+リスクオン」で相場押し上げ材料となり得ます。ただし、

政府機関閉鎖による、統計データ等が遅延となれば、

現在の経済、景気環境を企業決算の結果や来期、通期の会社計画(ガイダンス)に依存する割合が高くなり、市場は神経質な展開になる確率が高くなります。

また、ISM 製造業景況指数」「ISM 非製造業景況指数」「ミシガン大学消費者信頼感指数」などは、政府機関以外(私的調査機関)が発表しており、政府閉鎖の影響を直接受ける可能性は比較的低いですが、

これらでも政府データを元にしていたり、調査対象が公的統計と連動していたりするため、調査実施/発表体制に何らかの影響を与えることも意識しておいたほうが良いかもしれません。

先週にビッグテック(マイクロソフト、アルファベット、メタ・プラットフォームズ、アマゾン、アップル)が決算を出した明けのマーケットでもあるため、短期的にはそれらの企業の業績評価を見極める動きが活発してきます。

さらに、11/3〜6には アドバンスト・マイクロ・デバイセズ、アーム、 ファイザー など各セクターをリードする企業の決算発表を控えており、投資家の物色は業績が明確な銘柄へと移行する局面でもあります。

マクロ面(経済全体の流れ)からは、足元で長期金利が上昇傾向にあり、高バリュエーション(まずは成長重視)銘柄にとっては割高リスクが意識されます。特にハイテク寄りの相場では、収益成長の裏付けが問われるところです。

まとめますと、もし景況感・雇用統計が好調なら、ハイテク再活性化+リスクオンの流れ継続が見込まれます。一方で、予想を下回るか、政府機関閉鎖の長期化が顕在化すれば、利下げ期待の抑制と共にポジション整理(売り先行)の動きが出てくると個人的にはみています。

今週の重要スケジュール

11月

3日(月)・・10月ISM製造業景況指数

4日(火)・・9月求人労働異動調査(JOLTS)

5日(水)・・10月ISM非製造業景況指数/米政府期間閉鎖36日目-過去最長期間越え

6日(木)・・7-9月期非農業部門労働生産性、単位人件費(速報値)/COP30(「国連気候変動枠組条約第30回締約国会議(Conference of the Parties)」)首脳会議(〜ブラジル)

7日(金)・・10月雇用統計/失業率・非農業部門雇用者数/11月ミシガン大学消費者信頼感指数(速報値)

主な企業の企業の決算発表日

11/3・・パランティア・テクノロジーズ/コルボ

11/4・・ウーバー・テクノロジーズ/ファイザー/アムジェン/アドバンスト・マイクロ・デバイセズ/

11/5・・マクドナルド/クアルコム/アーム・ホールディングス

11/6・・エアビーアンドビー/ブロック/アンダーアーマー/エクスペディア・グループ

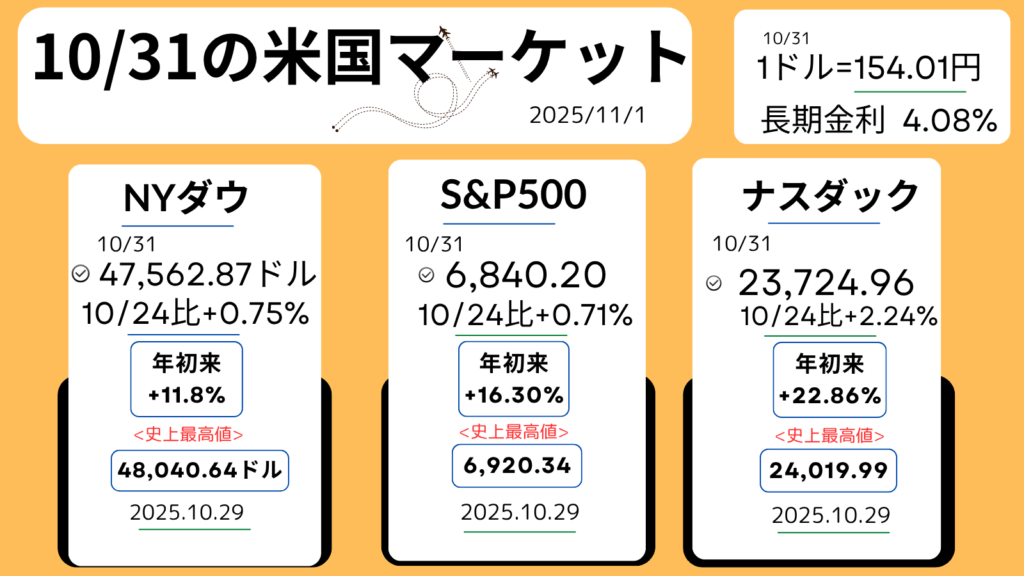

先週のマーケットレビュー【10/27-10/31】

31日金曜日、週末のマーケット

主要株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。年初来の上昇率、過去【史上】最高値とその日付です。

28日-29日のFOMC

米公開市場委員会(FOMC)では、予想通り、0.25%利下げと量的引き締め(QT)の停止を決定。政策金利(FFレート)は3.75%-4.00%に引き下げられています。

パウエルFRB議長は会見で12月会合での「追加利下げは既定路線ではない」と述べ、また委員会内の意見の相違も認めていました。市場では「(次の利下げに慎重な)タカ派的な姿勢だった」?との見方がありました。

政策金利の推移

近年の政策金利の推移は以下のようになっています。年内最後のFOMCは、12月9日-10日です。

| FOMC開催月 | 幅 | 政策金利(*FFレートの目標誘導レンジ) |

| 2023年12月 | 据え置き | 5.25-5.50% |

| 2024年1月 | 据え置き | 5.25-5.50% |

| 3月 | 据え置き | 5.25-5.50% |

| 4月/5月 | 据え置き | 5.25-5.50% |

| 6月 | 据え置き | 5.25-5.50% |

| 7月30-31日 | 据え置き | 5.25-5.50% |

| 9月17-18日 | ▼0.50% | 4.75-5.00% |

| 11月6日-7日 | ▼0.25% | 4.50-4.75% |

| 12月17日-18日 | ▼0.25% | 4.25-4.50% |

| 2025年1月28-29日 | 据え置き | 4.25%-4.50% |

| 3月18日-19日 | 据え置き | 4.25%-4.50% |

| 5月6日-7日 | 据え置き | 4.25%-4.50% |

| 6月17日-18日 | 据え置き | 4.25%-4.50% |

| 7月29日-30日 | 据え置き | 4.25%-4.50% |

| 9月16日-17日 | ▼0.25 | 4.00%-4.25% |

| 10月28日-29日 | ▼0.25 | 3.75%-4.00%←今、ここです。 |

| 12月9日-10日 | ??? |

先週のおさらい

- 米中関係改善期待でハイテク株中心に最高値更新

- FOMCが0.25%利下げ決定も追加緩和に慎重姿勢

- 米中首脳会談で関税引き下げ合意もハイテク株下落

- アマゾン好決算が相場を支え、月末は小幅反発

ダイジェスト

*日付をクリックするとその日のマーケットの様子がわかります。

月曜日

エヌビディア<NVDA+2.81%,191.49ドル>

テスラ<TSLA+4.31%,452.42ドル>

・NYダウ+0.71%

・S&P500+1.23%

・ナスダック+1.86%

・長期金利(10年国債利回り)3.98%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●主要株価3指数は連日の過去最高値更新

-NYダウ:高値47,564.52/終値47,544.59

-S&P500:高値6,877.28/終値6,875.16

-ナスダック:高値23,658.66/終値23,637.46

●米中対立緩和への期待

ハイテク株中心に買いが広がる。

●米中閣僚級貿易協議

ベッセント米財務長官は「首脳会談に向け枠組みづくりは順調」と発言し、中国のレアアース輸出規制延期や米国の追加関税見送りの可能性に言及。

-貿易摩擦懸念が後退し安心感が広がり市場心理は改善へ。

-米中関係改善期待で半導体株全般が上昇。

-フィラデルフィア半導体株指数

<SOX+2.74%,初の7,000台乗せ,7167.98>

●9月CPIが予想を下回る(インフレが落ち着いている)

28-29日のFOMCでの追加緩和期待が、株価を下支え。

●今週のビッグテック決算発表に期待も

マイクロソフト、アルファベット、メタ、アップル、アマゾンが決算を控えています。

●クアルコム

<QCOM+11.09%,187.68ドル=スマホ向け半導体大手>が

新チップを発表し、株価は大幅上昇。AIデータセンター市場でエヌビディアに挑む。その他

●テスラ(上記)や

●アルファベット

<GOOGL+3.60%,269.27ドル>が買われていました。

今週のnote

コメント