12月FOMC(9-10日)を前に、米国市場は利下げ期待が一段と後退し、不透明感の増す展開が続きそうです。

雇用統計は好悪入り混じり、金利は再び上昇基調。米企業の四半期決算も終え、

政治要因や債券市場の高い変動性も相場の重荷となる中、

今週も発表が遅れていたものも含め、経済指標が相場を左右する重要な材料となる可能性が高いようです。

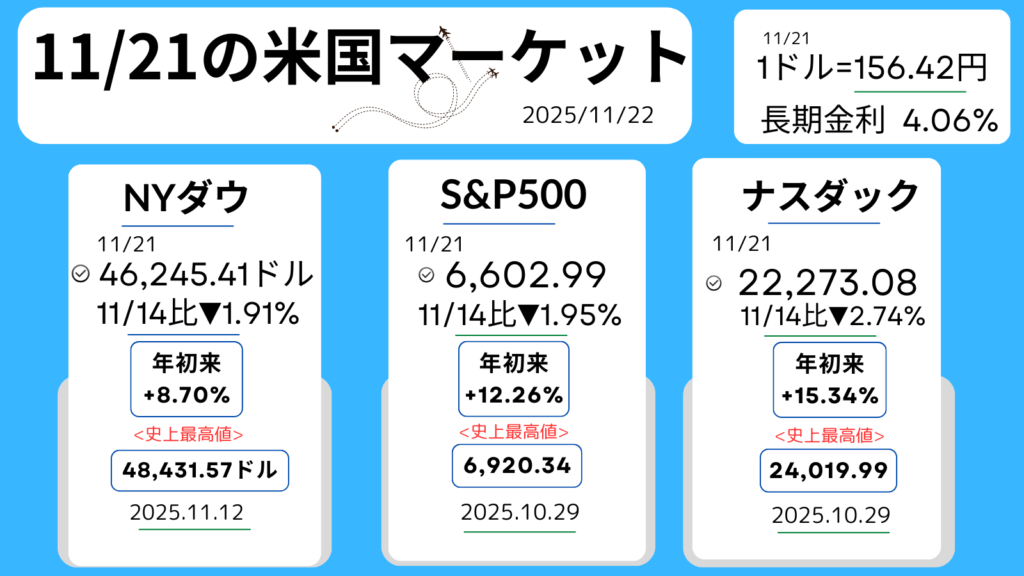

2025年 11/24日-28日の米国市場見通しと重要スケジュール

今週の米国市場は、12月FOMCを前に不透明感が一段と強まる見通しです。先週の雇用統計は雇用者数の増加こそ確認されたものの、失業率が4.4%へ悪化し、利下げを後押しする内容とはなりませんでした。

さらに、FOMC議事録で複数メンバーが12月利下げに否定的だったことから、市場の期待は急速に後退し、株価の重荷となっています。

NVIDIAの好決算は一時的に投資家心理を改善させたものの、利下げ期待の後退で相場は再び大きく反落しました。金利動向が今週も相場の方向性を左右する最大の焦点となりそうです。

債券市場の高ボラティリティと株式への波及リスク

足元では、債券市場の変動性を示す「MOVE指数」が急上昇し、株式市場の恐怖指数(VIX)も上昇傾向にあります。通常であれば、市場に不安が強まる局面では安全資産とされる債券に資金が流れ、利回り(債券の利息を示す指標)は低下することが多いのですが、今回は逆に利回りが上昇へ転じている点が注視点です。

利回り上昇を招く背景としては、

- 12月利下げ観測の後退

- 政治要因(つなぎ予算の失効懸念や関税合憲性問題)

- プライベートクレジット市場の不安

- 国債・社債の大量発行による需給悪化

などが複雑に絡んでいます。とりわけ、最高裁で審理中の「前政権による関税の合憲性」について違憲判断が出た場合、市場は財政赤字の拡大と国債増発を予測し、金利上昇圧力に直結する可能性があります。

また、近年のテック企業によるAI投資の急拡大に伴い、2045〜2075年といった超長期の社債発行が相次いでおり、債券市場の一部ゾーン(超長期帯)で需給が悪化。この動きが国債市場にも伝播しつつある点は、市場で静かに意識されはじめています。株式市場にとっては、金利上昇が割高感を強めるため、特にグロース株には逆風となりやすい一週間です。

テック株の投資・財務への視線も強まる

株式市場では、NVIDIAをはじめとする大手テック企業の大規模な投資(AI開発やデータセンター増設など)が、どの程度の期間で収益貢献につながるのか、投資家の間で慎重に見極める動きが出ています。足元の金利上昇と相まって、テック企業の財務負担を懸念する見方もあり、これが株価の上値を重くしている状況です。

今週の重要スケジュールと市場への影響

今週は感謝祭ウィークのため市場参加者が減りやすく、薄商い(取引量が減ること)になりやすい点もご留意ください。薄商い時は価格が動きやすく、短期的な変動が大きくなる傾向があります。

11月25日(火)

- 9月PPI(生産者物価指数)

→ 企業の仕入れ価格の変動を示すデータで、インフレ動向の先行指標として注目されます。 - 9月小売売上高

→ 消費の強さを測る重要指標。市場が弱含みの印象を強めると、12月利下げ期待が再燃する可能性もあります。 - 11月消費者信頼感指数

→ 消費者マインドの改善・悪化を示し、年末商戦の勢いを判断する材料になります。

11月26日(水)

- ベージュブック(地区連銀経済報告)

→ 各地域の景況感をFRBがまとめた報告書で、12月FOMCの判断に与える影響が注目されます。 - *新規失業保険申請件数

→ 労働市場の足元の強さを示す指標として相場が敏感に反応します。

11月27日(木)

- **感謝祭のため市場は休場

感謝祭翌日の28日(金)も短縮取引で、値動きは限定的となると思われます。

全体の見通し

今週の米国市場は、金利動向と政治要因が絡み合う「不透明感の強い展開」が続くと考えられます。12月FOMCの利下げ期待が後退したことで、株式市場は上値の重い状況が続きやすいものの、毎度のことですが、経済指標の弱さが浮き彫りとなれば逆に利下げ議論が再燃し、短期的な反発が起こる可能性もあります。

特に、

- PPI(生産者物価指数)/小売売上

- ベージュブック(地区連銀経済報告)

- 債券利回り、金利動向

- テック企業の資金調達動向

これらが市場の方向感を左右する鍵になるでしょうか。投資家にとっては、今週は「金利」「政治」「企業財務」の3点を丁寧に見極める必要がある週となると考えます。

米国の*新規失業保険申請件数は、毎週米国労働省が発表する経済指標で、失業保険を新たに申請した人の数を示し、労働市場の動向を把握する指標として使われています。毎週木曜日(日本時間の夜)に発表されるデータは季節調整済みで、雇用状況の変化や経済の先行きを把握するうえで重要です。新規申請件数の増減は、雇用の安定性や景気の動向を敏感に反映します。また、継続受給者数(継続して失業保険を受け取っている人の数)もあわせて発表されます。

**感謝祭(サンクスギビングデー)は、米国主要証券市場(NYSE、NASDAQなど)を含むほぼすべての金融市場が休場となる祝日です。米国市場の休場概要感謝祭当日は、株式、債券、オプションなど主要な取引所はすべて休場となり、現地約定や発注受付が停止します。

先週のマーケットレビュー【11/20-24】、1週間の振り返り

21日金曜日、週末のマーケット

先週(11/21-24)の振り返り

- FRB慎重姿勢で利下げ観測後退、序盤は主要指数が続落

- エヌビディア決算前にAI・大型テック株へ調整売り広がる

- 決算は予想超えも不安定相場継続、ビットコイン安も重荷

- ウィリアムズ発言で利下げ期待再燃、主要指数が週末反発

先週【11/17-21】の米国株式市場は、FOMCによる利下げ観測とエヌビディアの決算への期待と警戒が入り混じり、全体的に神経質な展開となりました。

週初はFRB高官の慎重な発言を受けて利下げの先送り懸念が強まり、主要株価指数は続落。特に19日のエヌビディア決算を前に、AI関連や大型テック株でポジション調整の売りが広がりました。

エヌビディアの決算は市場予想を上回り、翌日は投資家心理の改善につながったものの、ビットコインの急落や経済指標に対する見方の分かれから、不安定な状況は継続しました。

しかし、21日金曜日にはNY連銀ウィリアムズ総裁の発言を受けて利下げ期待が再び高まり、主要3指数は揃って反発。VIX(恐怖指数)も高止まりしつつも落ち着きを見せ、市場はひとまず安心感のある週末を迎えました。

17日(MON):利下げ観測後退で3日続落

FRBジェファーソン副議長が「政策金利は中立に近づく」としつつも、利下げに慎重姿勢を示したことで、12月の金利据え置き観測が上昇。これが株式市場の重荷となり、主要指数は3日続落しました。

エヌビディアは決算を控え、「悪材料に反応しやすい局面」と見た投資家の手仕舞い売りが広がり下落。半導体株全体にも売りが波及しました。

一方、バフェット氏率いるバークシャーがアルファベット株を新規取得していたことが明らかになり、同社株は上昇。個別株では明暗の分かれる展開でした。

S&P500は7カ月ぶりに50日移動平均線を割り込み、テクニカル面も売りを誘発した一日でした。

18日(TUE):決算前の調整続く、VIXは25台へ

エヌビディア決算を翌日に控え、ハイテク株中心に利益確定売りが続きました。ナスダックは2日続落、S&P500とダウは4日続落と、テック主導の軟調相場が継続。

VIX(恐怖指数)が25台に上昇し、投資家の不安心理が鮮明に。通常10〜20が目安とされる中、20超えは「リスク感度の高い状態」を意味します。

また、一部アナリストがマイクロソフトとアマゾンの投資判断を引き下げたことも、ハイテク株の重しとなりました。

一方、ビットコインが9万ドル割れから持ち直したことで、リスク資産へのセンチメントが多少下支えされる場面もありました。

19日(WED):様子見ムードの中で3指数が反発

エヌビディアの決算発表を控え、市場は積極的に動きづらい状況でしたが、主力株への買い戻しが入り指数は反発。

金利面では、12月利下げ予想確率が5割→3割へ低下。さらにFOMC議事要旨では「多くの参加者が12月は据え置きが適切かもしれない」と発言していたことが明らかになり、利下げ先送り懸念が意識される一日となりました。

夜にはエヌビディアが決算を発表し、売上・利益ともに市場予想を上回る好内容。AI需要の堅調さが示され、時間外では株価が4%超上昇するなど、市場心理に明るさが戻りました。

20日(THU):好決算でもエヌビディアは下落、雇用統計への評価割れる

エヌビディアは朝方こそ前日比+5%の場面がありましたが、その後は売りが優勢に転じ下落。ビットコインが再び9万ドル割れとなったことも投資家心理を冷やし、買いが続きませんでした。

公表が遅れていた9月雇用統計は、雇用者数が予想を上回った一方で失業率は4.4%と3年ぶり高水準へ上昇。さらに前月以前の数値が下方修正され、評価が割れる“判断の難しい内容”に。

「景気が減速しているのか」「FRBは利下げに向かうのか」方向感がつかめず、

市場は再び不安定な動きとなりました。

21日(FRI):利下げ期待が回復し、ダウが大幅反発

NY連銀ウィリアムズ総裁が「短期的な調整の余地」と発言したことで、市場は12月利下げの可能性を再評価。フェドウオッチでは利下げ確率が40%→70%前後へ急上昇しました。

こうした金利低下期待を受け、NYダウは一時800ドル超の上昇。ここまで下げが続いていたため、買い戻しが入りやすい地合いでもありました。

VIXも前日の28台から23台へ低下し、過度な恐怖感は和らぎました。

アルファベットはGoogleの新AIモデル「Gemini 3」が材料視され続伸。イーライ・リリーが時価総額1兆ドルに到達するなど、個別企業のニュースも市場を支えました。

個別株の動き

エヌビディア(NVDA)

週を通じて最も市場の注目を集めました。決算自体は期待を上回る内容でしたが、AI投資の過熱感やビットコイン急落など外部要因が重なり、株価は乱高下。AI関連株全体のセンチメントを左右する存在であることを改めて示しました。

アルファベット(GOOGL)

バークシャーの新規取得報道、さらに「Gemini 3」への期待感が重なり、強い上昇トレンドを形成。今週の勝ち組銘柄の一つでした。

テスラ(TSLA)

市場全体のリスクオフ姿勢の中で売られる日が多く、週後半はやや持ち直したものの方向感に欠ける一週間。

イーライ・リリー(LLY)

ヘルスケア企業として初の時価総額1兆ドル到達。医薬セクターが買われやすい相場環境も追い風になりました。

セクター別の動き

- テック/半導体:エヌビディア決算前後で神経質な値動き。割高感が意識され調整主体。

- ヘルスケア:イーライ・リリーがヘルスケア企業としては初の時価総額1兆ドルに。

- 金融:金利観測に左右され方向感は限定的。

- エネルギー:原油相場の軟調を受け伸び悩み。

先週の印象的なポイント(筆者の視点)

今週は、市場が「金利」と「AI」の二つのテーマに強く振り回された一週間でした。特にエヌビディアの値動きは、同社単体の話というより「AI投資の温度感」を象徴する存在として市場心理に大きく影響していたと思います。

また、雇用統計の評価が割れたこともあり、投資家は「どのデータを信じるべきか」確信を持てない状況が続いています。その分、要人発言への反応が過敏になる傾向が強くなっていますので、情報の取り方は、丁寧にしようと、自分に言い聞かせています。

お知らせ

Xとnoteで米国株投資のヒントを、日々発信しています。よろしければ、ぜひ、フォローをお願いします!

毎朝の速報はこちら(X)

深掘り分析や企業の決算はnoteで公開しています

今後のマーケットの指針となる、エヌビディアの最新決算はこちら>>↓

コメント