7-9月期決算シーズンが一巡し、S&P500企業の多くが堅調な利益成長を示した一方で、サプライズ幅は小さく、市場では「次の一手」に注目が集まっています。

歴史的にも11-1月はS&P500が最も好調な時期であり、今年もAI関連株を中心に“年末ラリー”の兆しが見え始めています。さらに、FRBが12月から量的引き締め(QT)を終了し、再び市場に流動性を供給する方針を決定。

金利低下観測と合わせて、資金が株式市場へ向かう可能性が高まっています。果たして、2025年の年末相場はどこまで勢いを維持できるのでしょうか。

目次

今週の見通しと重要スケジュール【11/10-14】

ポイント

- 力強い数字が並んだ、7-9月期の決算

- 一方、過熱感や割高感にナーバスになるマーケット

- データでは、歴史的に強い局面を迎える、11月以降の動き

- QT停止が鍵となる?

見通し

今回は「今週の見通し」というより、向こう3ヶ月のサクッとした?見通しになります。

7-9月期(主に第3四半期)決算シーズンもピークを過ぎ、FactSet Insightによると、10月31日時点のS&P500企業のうち、予想を上回るEPS(1株当たり利益)を報告した企業の割合は最近の平均を上回る一方で、

サプライズ(予想を上回る結果)の大きさは平均を下回る状況のようですが、指数全体では、4期連続で2桁の増益を記録。また、売上高についても、予想や前年同期比を上回る「力強い数字」が並んでいます。

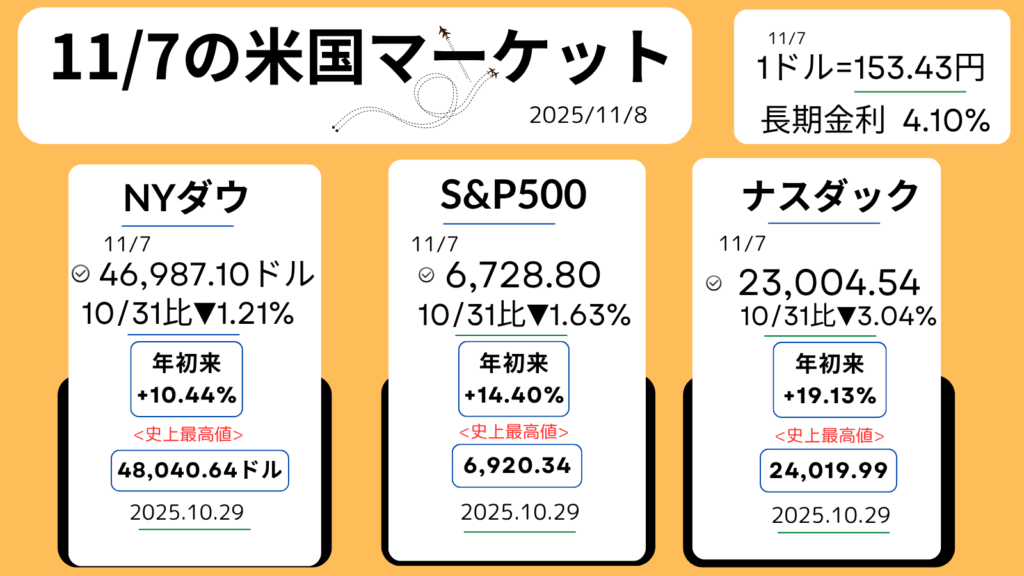

米国株式市場の方も、10月29日には主要株価3指数はそろって、過去最高値を更新、力強い動きを見せていました。

果たして、今後の動きはどうなるのでしょう?ハイテク株の11月に入ってからの動きからすると、過熱感や割高感を不安に思う方も多いのではないでしょうか。

頼もしいデータ

マネックス証券の岡元兵八郎氏の「米国株マスターへの道」に、11月〜1月の過去の数字による、頼もしいデータが紹介されています。

11月は、S&P500にとって年間で最も良好な3ヶ月・6ヶ月サイクルの始まりとされる。1928年以降の統計では、11月〜1月の平均リターンは+3.6%、上昇確率は67%。

→ 通常の3ヶ月間平均(+2.0%、勝率63%)より高水準。一方、8月〜10月は歴史的に最も弱い時期で、平均リターンは–0.1%、上昇確率は66%。

しかし、2025年のS&P500はこの「鬼門」期間を突破し+7.9%上昇。

過去の統計では、「8〜10月が強かった年」はその勢いが年末まで続く傾向があり、

→ この場合の11〜1月の上昇確率は74%、平均リターンは+4.2%とさらに好調。近年はAI関連株を中心とする年末ラリーへの投資行動が早期化する傾向。金利低下観測や企業利益の堅調さが加われば、

2025年の年末ラリーは歴史的に強い局面となる可能性。著者は、S&P500の7,000ポイント到達も時間の問題と見ている。

QT停止がポイント?(アメ株チャレンジの見方)

10月28日、29日のFOMCでは、0.25%の利下げに加え、米国債などの保有資産を圧縮する量的引き締め(QT)について、12月1日をもって終了することが決定されました。

保有する米国債の元本償還額を全て国債に、さらには米連邦政府機関債と住宅ローン担保証券(MBS)も元本償還額を全て米短期証券に再投資へと向けられます。

このQT停止により、FRBは、経済に流動性(債券に再投資することでお金が市場に増える)を供給していくことになります。

12月の連続利下げにネガティブなFRB高官発言で、マーケットは神経質な動きになっていますが、個人的にはQT停止の流動性確保による期待感の方が大きいくなっていき、市場に増えたマネーが株式市場に向きやすく(株価上昇をサポート)なるとみていますが、果たしてどうでしょうか?

今週の重要スケジュール

政府機関閉鎖が続けば、発表されないものもあります。

11月

10日(月)・・<一部追加関税や輸出規制停止措置発効>米中双方

11日(火)・・ベテランズ・デーの祝日(株式市場は通常通り)

12日(水)・・G7外相会合

13日(木)・・10月CPI(消費者物価指数)

14日(金)・・10月小売売上高/10月PPI(生産者物価指数)

企業決算

11/10-バリック・マイニング(B)

11/12-シスコシステムズ(CSCO)

11/13-ウォルト・ディズニー(DIS)/アプライド・マテリアルズ(AMAT)

先週のマーケットレビュー【11/3-7】

7日、週末金曜日のマーケット

先週のおさらい

ポイント

- AI関連の強弱が週内の方向感を左右するも、付きまとう高値警戒感

- FRB高官による利下げ慎重発言を、心配する市場

- 米政府閉鎖期間の最長を更新し、38日目に

- 米民主党はつなぎ予算案で譲歩案を提示、交渉再開、閉鎖解除への期待

- 景気減速・雇用悪化懸念で投資家心理は不安定に

ダイジェスト

*日付をクリックすると、その日のマーケットの様子がわかります。

月曜日

<3日米国マーケット>

エヌビディア<NVDA+2.17%,206.88ドル>

テスラ<TSLA+2.59%,468.37ドル>

・NYダウ▼0.48%

・S&P500+0.17%

・ナスダック+0.46%

・長期金利(10年国債利回り)4.11%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●ハイテク株

買いが集まる。アマゾン、エヌビディア強い。

●過熱感や高値警戒感

株式市場が最高値圏にある中で主力株に持ち高調整や利益確定の売りも。NYダウは、先週末比マイナスに。

●米ISM発表の10月製造業景況感指数

48.7と市場予想(49.3)を下回る。生産や在庫が悪化。

「製造業の苦戦が続いている」との見方

●アマゾン・ドット・コム<AMZN+4.0%,254ドル>

最高値を連日更新。同社のAWSがオープンAIと380億ドル規模のクラウド契約を締結し、収益成長期待が高まる。

●エヌビディア(上記)

AI半導体のUAE向け輸出許可が材料視され、株価は上昇。時価総額が再び5兆ドルを突破。

火曜日

<4日米国マーケット>

エヌビディア<NVDA▼3.96%,198.69ドル>

テスラ<TSLA▼5.15%,444.26ドル>

・NYダウ▼0.53%

・S&P500▼1.17%

・ナスダック▼2.04%

・長期金利(10年国債利回り)4.09%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●株式市場全体の割高感を警戒

AI関連やハイテク株中心に売りが広がる。

●投資家心理を冷やす

ゴールドマンやモルガン・スタンレーのCEOが相場調整(株式市場が10%以上調整する?)の可能性に言及。

●ビットコイン

4カ月ぶりに10万ドルを下回り、仮想通貨の急落も市場に影響。コインベース株も売られる。

●パランティア<PLTR▼7.94%,190.74ドル>

好決算発表後も下落。株価急騰による高バリュエーション(企業評価が高い)懸念が影響か?

●エヌビディア(上記)

著名投資家バーリ氏の運用会社がエヌビディアとパランティア両銘柄のプットオプション(株価が下落すると予想して、その下落を見越した取引 )を取得していたことがわかり、売り材料に。

水曜日

<5日米国マーケット>

エヌビディア<NVDA▼1.75%,195.21ドル>

テスラ<TSLA+4.01%,462.07ドル>

・NYダウ+0.48%

・S&P500+0.37%

・ナスダック+0.65%

・長期金利(10年国債利回り)4.16%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●米経済指標の堅調さが投資家心理を改善

-10月ADP雇用報告:前月比4万2,000人増

-ISMサービス業指数:52.4。両指標とも市場予想を上回る。

雇用や景況感の改善がみられつつも、FRBの追加利下げ余地は残るとの見方が安心感を誘い、買いが優勢となりました。

-ビットコインの回復も投資家の心理をポジティブに。

●アドバンスト・マイクロ・デバイセズ

<AMD+2.51%,256.33ドル>前日の決算では、1株利益・売上高ともに市場予想を上回る内容。データセンター部門も22%の増収。好決算も株価は軟調でしたが、この日は反発。

木曜日

<6日米国マーケット>

エヌビディア<NVDA▼3.65%,188.08ドル>

テスラ<TSLA▼3.54%,445.91ドル>

・NYダウ▼0.84%

・S&P500▼1.12%

・ナスダック▼1.90%

・長期金利(10年国債利回り)4.08%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●米雇用指標の悪化を示す民間データ

-チャレンジャー社によると、10月の米企業などの人員削減は15万3,074人と前年同月比2.75倍。累計も前年同期比65%増で2020年以来の高水準。

-レベリオ・ラブズの調査では10月の非農業部門雇用者数が前月比9,100人減と5カ月ぶりマイナス。労働市場の悪化観測が投資家心理を冷やす。景気先行きへの不透明感が強まり相場の重荷に。

●「ハイテク株は依然割高で調整余地あり」

一部アナリストからの指摘。

●好決算は「織り込み済み」?

-パランティア<PLTR▼6.84%,175.05ドル>

-アドバンスト・マイクロ・デバイセズ

<AMD▼7.27%,237.70ドル>

-クアルコム<QCOM▼3.63%,173.20ドル>などが下落。利益確定売りが優勢。

金曜日

<7日米国マーケット>

エヌビディア<NVDA+0.04%,188.15ドル>

テスラ<TSLA▼3.68%,429.52ドル>

・NYダウ+0.16%

・S&P500+0.13%

・ナスダック▼0.21%

・長期金利(10年国債利回り)4.10%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●10月のミシガン大学消費者態度指数(速報値)

:50.3(市場予想は53.1)で、2020年の過去最低水準に近づく。政府機関閉鎖長期化が消費者心理の悪化に影響との指摘あり。

●10月米国雇用統計は発表延期

雇用減少や失業率上昇の可能性を懸念。

●FRB(米連邦準備制度理事会=米国の中央銀行)

高官から利下げに対する慎重発言が増えているのも、市場心理に影響を与えているのでは、という市場関係者の声も。

一方、

●政府機関閉鎖解除に向けた進展期待

政府閉鎖は38日目で過去最長。生活への影響が深刻。民主党がつなぎ予算案で譲歩案を提示、交渉再開への期待が市場を支援、買い戻しを促す要因に。

●AI関連銘柄は割高感を意識

●パランティア<PLTR+1.65%,177.93ドル>前日好決算発表後株価は下落も、7日は反発。

あわせて読みたい、GAFAMの最新決算はこちら>>

メタ・プラットフォームズ>>

note(ノート)

メタ・プラットフォームズ(META)7-9月期決算:売上高増、AI投資強化で設備投資も巨額に!|アメ株チャレ…

追記・・2026.2.2【10-12月/Q4,2025】メタ・プラットフォームズの最新決算noteを公開しています。→https://note.com/amekabu/n/n78a7a34da818 メタ・プラットフォームズ(M…

マイクロソフト>>

note(ノート)

マイクロソフト、決算解説:AI×クラウド戦略が描く、新たな成長地図【7-9月/Q1,2026】|アメ株チャレンジ!

追記・・2026.2.1【10-12月/Q2,2026】マイクロソフト最新決算noteを公開しています。→https://note.com/amekabu/n/n7e562bdfc74d マイクロソフト(MSFT)は2025年7-9月(*F…

アルファベット>>

note(ノート)

【アルファベット決算分析】AIが牽引する新成長軌道―四半期売上1,000億ドル突破の衝撃【7-9月/Q3,2025】|…

追記・・2026.2.5【最新決算:10-12月/Q4,2025公開しています】 ▶︎AI時代の「4,000億ドル」新境地と、驚愕の1,800億ドル投資計画とは? → https://note.com/amekabu/n…

アマゾン>>

note(ノート)

【Amazonの7-9月期決算!】:AI・AWS・広告の三位一体戦略が成果!投資負担を乗り越えるアマゾンの現在地【7…

追記・・【2026年2月6日:最新決算速報】Amazonが「オンライン小売の巨人」から、世界で最も強力な「AIインフラストラクチャー・プロバイダー」へと完全に脱皮した瞬間。公…

アップル>>

note(ノート)

【アップル、7-9月決算】:クックCEOが描く次の一手!アップルが示した“AIプラットフォーム企業”への道【7-9…

追記・・2026.2.3アップルの最新決算(10-12月/Q1,2026)はこちらに>> →https://note.com/amekabu/n/n81d18b3d1425 AI時代の次なる成長を見据え、アップルは『ハード×…

コメント