先週の米国株市場は、FRB(米連邦準備制度理事会)による量的引き締め(QT)停止観測や

米中関係改善への期待を背景に反発しました。

一方で、地銀の不正融資問題や政府機関の一部閉鎖などが重荷となり、

投資家心理は「安心」と「警戒」の間で揺れていました。

今週(10月20日-24日)は、ネットフリックスやインテルなど主要企業の決算、

そして24日発表予定の9月CPIなど、意外と?相場の方向性を左右するかもしれない、

重要イベントが控えています。経済指標の遅延リスクにも注意が必要です。

今週の見通しと重要スケジュール【10/20-24】

- QT停止観測と米中関係改善期待で主要株価指数が反発

- 地銀不正融資と政府閉鎖が投資家心理の重荷に

- 今週は主要企業決算が相場の方向性を左右

- 政府閉鎖でCPIなど経済指標の発表遅延リスク

今週の見通し

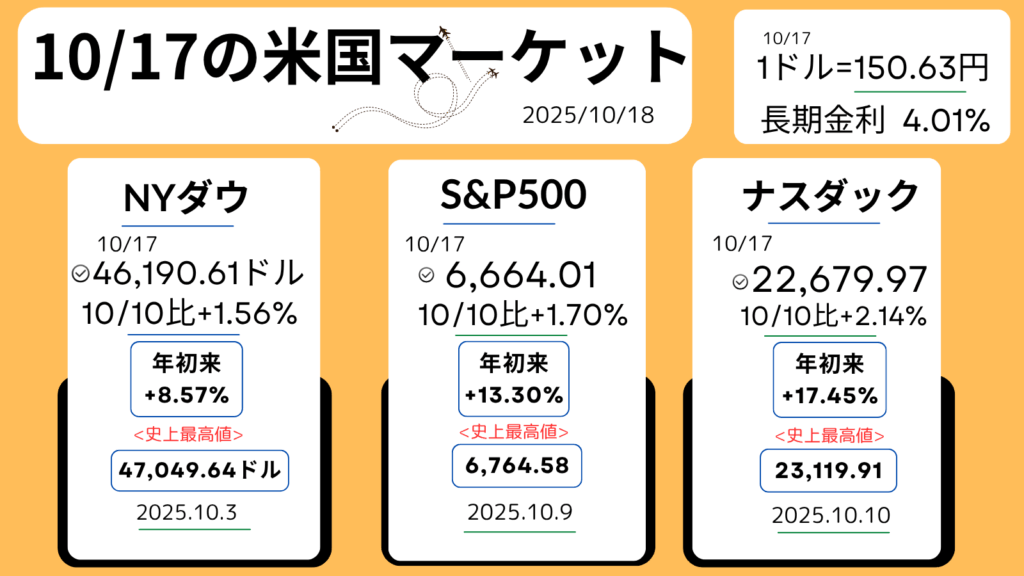

10月13日-17日の米国株市場では、FRB(米連邦準備制度理事会)の*量的引き締め(QT)停止観測や米中関係改善期待が買い材料となり、主要株価指数が反発。

一方、地銀の不正融資問題や米中対立再燃、そして米政府機関の一部閉鎖という構図がリスク要因として意識されており、投資家心理は「安心」と「警戒」の間を揺れ動きました。

今週(10/20-10/24)は、この流れを受けて「企業決算」「経済指標」「政策・地政学リスク」の

三つを軸に、”ボラティリティ(株価の動きに幅のある展開)”が想定されますが、政府機関閉鎖の影響で指標発表が遅延・不透明になる可能性が、特に市場の注意を引きそうです。

21日(火)-23日(木)にはネットフリックス、ゼネラル・モーターズ、IBM、インテルなど多様な業種の報告が予定されており、ハイテク・景気敏感セクターの動向を占う格好です。

好決算ならばリスク選好回帰の追い風となる可能性がありますが、期待に届かない場合には利益確定売りや調整局面入りのリスクもあります。

経済指標では、24日(金)には9月消費者物価指数(CPI)が予定されています。ただし、米政府機関の閉鎖に伴い、当該データの発表が遅延または内容が制限される懸念があります。

実際、統計機関のデータ収集・公表が停止しており、経済の“見えづらさ”が浮上しています。

指標が予定通り出なければ、FRBの次期政策判断(利下げ観測など)に対する見通しが不透明になり、株式市場の不安要因となり得ます。

政府機関閉鎖は、閉鎖そのものが経済の脚を引っ張る可能性があり、1週あたり国内総生産(GDP)成長率を0.1-0.2ポイント押し下げるとの分析もあります。

また、米中関係、対中制裁・貿易摩擦が再び台頭すれば、ハイテク株・景気敏感株に対するリスクオフの動きが出るかもしれません。

総じて今週は、指標発表の遅れや内容の不透明性が「情報の空白」を作り出す可能性があり、これが株式市場にとっての新たな重しとなりそうです。

一方で、決算が堅調であれば、その“安心材料”が相場を支える展開となるでしょう。従って、

方向性としては「好材料で上昇余地を維持しつつも、情報遅れ・政策・地政学リスクで一時的な調整や揺れが生じる可能性が高い」という構図が妥当です。

個人的には、ハイテク・AI関連・景気敏感株への期待を維持しつつ、地銀・米中交渉・インフレ・政府機関閉鎖などの動向を注意深く見守っていきたいと思います。

QTとは

米国の中央銀行であるFRB(連邦準備制度理事会)は、経済の安定を保つために金融政策を調整しています。その代表的な手段が、

量的緩和(QE: Quantitative Easing)と量的引き締め(QT: Quantitative Tightening)です。

QEは「お金を市場に出す政策」、QTは「お金を回収する政策」。

FRBはインフレ率や失業率の動向に応じて、QEとQTを使い分けています。QTの終了(停止)タイミングは、市場の流動性不足を起こさないよう慎重に見極められます(準備預金残高が重要な指標)。

今回のQTの停止観測は、お金を回収する政策から、お金を市場に出す政策への転換と捉えられ、

市場に出回るお金が増えることで、その資金が株式市場に向い、株価が上昇するという、ポジティブな見方を投資家が期待していることを表しています。

今週の重要スケジュール

*企業名は決算発表日です。

21日(火)・・ネットフリックス/GEエアロスペース/ロッキード・マーチン/RTX/ゼネラル・モーターズ/スリーエム

コカ・コーラ/インテュイテイブ・サージカル/フィリップ・モリス/テキサス・インスツルメント

22日(水)・・IBM/GEベルノバ/AT&T

23日(木)・・インテル/ニューモント/フォード・モーター・カンパニー

新規失業保険申請件数/9月中古住宅販売件数

24日(金)・・プロクター&ギャンブル/

9月CPI(消費者物価指数)

先週のマーケットレビュー【10/13-17】

17日週末金曜日のマーケット

先週のおさらい

- トランプ発言とAI半導体好感でハイテク株主導の上昇

- FRBのQT停止観測と銀行決算好調で相場支援

- 地銀不正融資問題と米中対立再燃で株価反落

- 信用不安後退と米中首脳会談期待で主要指数反発

ダイジェスト

*日付をクリックすると、その日のマーケットの様子がわかります。

月曜日

エヌビディア<NVDA+2.88%,188.32ドル>

テスラ<TSLA+5.42%,435.90ドル>

・NYダウ+1.29%

・S&P500+1.56%

・ナスダック+2.21%

・長期金利(10年国債利回り)–(4.03%←10日)

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●コロンバスデー(コロンブスの米国大陸発見を祝う日)

-債券市場は休場(為替市場=米国以外は通常通り)

株式市場は、通常通りですが、取引量減少により値動きが大きくなる傾向。

●トランプ大統領

市場を安心させる狙い?で「中国について心配いらない」とSNSに投稿。10日に関税引き上げを示唆した発言で株価が下落していましたが、米中貿易摩擦への警戒が和らぎ、主力株に買い戻し。

●ベッセント財務長官

米中首脳会談が予定通り行われるとの見通し示す。

対立激化への懸念が後退。

●ブロードコム<AVGO+9.88%,356.70ドル>

オープンAIとAI向け半導体の共同開発を発表。他のハイテク株にも買いが波及。<同社は、半導体とインフラのソフトウェアを手がけ、データセンター、ネットワーキング、ストレージ、セキュリティなど幅広い分野に製品を供給しています。>

先週発表された、四半期決算から

ジョンソン・エンド・ジョンソン(JNJ)>>

JPモルガン・チェース(JPM)>>

コメント