今週の見通しと重要スケジュール【10/6-10/10】

- 政府機関閉鎖が発生、経済指標発表に遅れの懸念

- FRB利下げ期待続くも、市場は神経質な展開

- NYダウ、S&P500、ナスダックの高値圏維持はAI関連株が支え?

- 投資家心理は慎重、閉鎖長期化リスクを注視

見通し

9月19日に下院を通過した「11月21日までのつなぎ予算案」が上院で否決されたまま、新会計年度が始まる10月1日を迎えてしまいました。

その結果、連邦政府の一部機能が停止する、いわゆる「政府機関閉鎖(シャットダウン)」が発生。今回の閉鎖は2019年1月以来のことです。

市場参加者が注目するのは「閉鎖が短期で終わるかどうか」。数日~数週間で収束すれば、経済への影響は限定的にとどまる可能性がありますが、政府職員への給与支払いの遅延や無給休暇が発生し、家計の消費やローン返済に影響が及ぶ可能性も考えられます。

また、雇用統計など主要な経済データが公表されないことで、統計の発表遅延が、FRBの政策判断に不透明感が増す恐れを指摘する市場関係者も少なからずいます。利下げ期待にまよいがマーケットに出てくるかもしれません。

政府機関閉鎖は政治的リスク要因ですが、過去のケースを見ても市場への影響は限定的。ただし、統計の遅れや労働市場の弱さを背景に

投資家心理が揺れやすい環境が続く点には注意が必要です。

スケジュール的には、FOMCの議事録や新規失業保険申請件数の等の発表が、政府機関閉鎖で、どうなるかわからないため、株価過去最高値水準にあるだけに、ナーバスな反応をマーケットは、見せるかもしれません。

過去の「政府機関閉鎖」事例

2013年の閉鎖(16日間、オバマ大統領民主党):

株価は一時的に売られましたが、下落幅は数%程度にとどまりました。

2018〜2019年の閉鎖(35日間、トランプ大統領共和党):

米史上最長でしたが、株式市場は「閉鎖前に下落、その後反発」という動き。

いずれも「株式市場への直接的な悪影響は限定的」だったと言えます。

今週の重要スケジュール

*政府機関閉鎖により、発表が遅延することも考えられます。

10月

7日(火)・・8月貿易収支/イスラム組織「ハマス」のイスラエル攻撃から2年

8日(水)・・FOMC議事録(9/16-17開催分)

9日(木)・・新規失業保険申請件数/FRBパウエル議長、コミュニティバンク会議であいさつ

10日(金)・・10月ミシガン大学消費者信頼感指数(速報値)

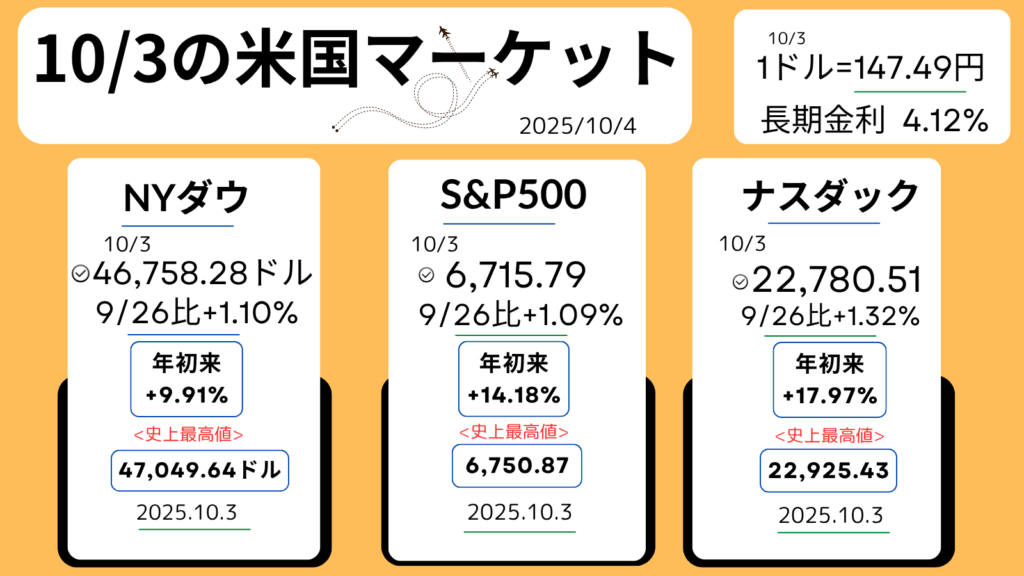

先週のマーケットレビュー【9/29-10/3】

3日週末のマーケット

*主要株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。

年初来の上昇率、過去【史上】最高値とその日付です。

先週のおさらい

- FRBによる、利下げ継続観測が株式市場を下支え

- 政府機関閉鎖で経済指標の発表に遅れ

- S&P500,NYダウ,ナスダックの3指数はいずれも、史上最高値を相次ぎ更新

- 半導体株に押し目買い、相場をけん引

ダイジェスト

日付をクリックすると、その日のマーケットの様子がわかります。

月曜日

エヌビディア<NVDA+2.05%,181.85ドル>

テスラ<TSLA+0.64%,443.21ドル>

・NYダウ+0.15%

・S&P500+0.26%

・ナスダック+0.48%

・長期金利(10年国債利回り)4.14%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●利下げ継続期待が買いを支える。

26日発表の8月PCE物価指数が予想通りで、インフレ懸念が和らぎ、FRBの利下げ観測は強い。一方

●30日までにつなぎ予算が成立せず政府機関が一部閉鎖の可能性が意識。連邦議会で予算合意が難航し政府閉鎖懸念は根強く、

閉鎖時は雇用統計など経済指標の発表が遅れる見通し。投資家が積極的な売買を控え、下げる場面も。

●トランプ大統領、イスラエル首相会談

米政府はガザ停戦案を提示し、中東緊張緩和期待が投資家心理を後押し。

●AI,半導体関連株の押し目買い

-エヌビディア(上記)

-マイクロン・テクノロジー

<MU+4.22%,163.90ドル=DRAM・NAND フラッシュ・SSD などの半導体メモリ/ストレージ製品を手がける米国の大手企業>や

-ラムリサーチ<LRCX+2.15%,131.09ドル=半導体製造装置(エッチング、成膜、洗浄など)を手がける米国の大手企業。>など半導体関連が買われ、相場を下支え。

今週noteに書いた、四半期決算は、コストコ(COST)>>↓

コメント