米連邦準備制度理事会(FRB)は16-17日のFOMCで予想通り0.25%の利下げを決定。雇用リスクを明記しつつも、インフレ警戒姿勢を維持した内容でしたが、市場はこれを景気下支えするものと受け止め、

主要株価3指数はいずれも過去最高値を更新しました。金融政策が米景気悪化の懸念を和らげるとの期待が投資家心理を押し上げ、株式市場の強気基調を一段と鮮明にしています。

今週の見通しと重要スケジュール【9/22-26】

見通し

FOMC利下げを受けた強気の地合い

先週のFOMCで決定された0.25%の利下げは、市場に安心感を与え、主要株価3指数はそろって過去最高値を更新しました。投資家心理は明らかに強気に傾いており、今週はこの流れが続くかどうかを見極める局面に入ります。利下げが景気の下支えになるとの期待が広がるなか、市場はイベントごとの発言や指標に敏感に反応する展開が想定されます。

パウエル議長講演とトランプ大統領演説

23日のパウエルFRB議長による講演では、追加利下げの可能性やインフレ見通しにどう言及するかで市場の方向感が左右される可能性があります。ハト派的な発言が出れば株価の上昇に弾みがつき、

タカ派的な内容となれば一時的な調整もあり得ます。同日に予定される国連総会でのトランプ大統領演説も警戒要因です。対中関税や外交政策が市場のリスク許容度に影響を与える可能性があります。

失業保険申請件数と中古住宅販売

週後半は経済指標が続きます。25日には新規失業保険申請件数と8月の中古住宅販売件数が公表されます。FRBが声明で「雇用リスク」に言及したばかりのため、失業保険申請件数が増加すれば追加利下げ観測を強める材料になりそうです。また、中古住宅販売は金利感応度の高い市場であり、景気の持続力を占う手掛かりとなります。

PCEコアデフレーターと消費者信頼感

週末にはFRBが最重要視するインフレ指標、PCEコアデフレーターが発表。インフレ鈍化が鮮明になれば利下げ継続観測を支え、株式市場の強気基調を後押しするでしょう。同日公表のミシガン大学消費者信頼感指数(確報値)も、個人消費の底堅さを測るうえで注目されます。

総じて今週の米国市場は強気トレンドを維持しやすい一方、要人発言や指標発表をきっかけに短期的な振れ幅が拡大する可能性があります。AIや半導体を中心とした大型テック株には資金が流入しやすい状況ですが、政治・外交リスクが

意識されれば一時的に調整する局面もあり得ます。投資家は押し目を拾う戦略を軸に、

パウエル議長の発言やPCEデフレーターの内容を注視しながら柔軟に対応することが求められると思います。

今週の重要スケジュール

9月

23(火)・・4-6月期経常収支/パウエルFRB議長、経済見通しについて講演

国連総会「一般討論」(~29日,ニューヨーク):トランプ大統領演説

25(木)・・新規失業保険申請件数/8月中古住宅販売件数/G20外相会合(ニューヨーク)

26(金)・・8月PCEコアデフレーター/9月ミシンガン大学消費者信頼感指数(確報値)

FOMC/9.16-17日

ポイント

- 利下げ決定:FF金利を25bp引き下げ、4.00~4.25%に。

- 投票状況:12名中11名が賛成、ミラン理事は50bp利下げを主張し反対。

- 経済見通し:雇用リスクを指摘し、2025年のGDP成長率を上方修正。

- 今後の見通し:ドットチャートは年内含め3回の利下げを示唆。

米連邦準備制度理事会(FRB)は9月16・17日のFOMCで、予想通りFF金利の誘導目標を25bp引き下げ、4.00~4.25%とすることを決定。

12名中11名が賛成し、ミラン理事のみ50bpの利下げを主張して反対票を投じました。声明では労働市場に関する見通しが下方修正され、「雇用の下振れリスク」が明記されました。

一方、インフレへの警戒姿勢は維持され、「上昇」との表現も追加されました。最新の経済見通し(SEP)では、2025年の実質GDP成長率が上方修正され、関税の影響は限定的との見方が示されました。

ドットチャートでは、年内を含めた3回の利下げが示唆され、想定通りの前倒し判断が確認されました。パウエル議長も今回の利下げを「リスク管理のため」と位置づけており、今後も経済指標を踏まえた柔軟な対応を継続すると述べました。

政策金利(FFレート)引き下げ

大方の予想通り、0.25%(25bp”ベーシスポイント”1bp=0.01%)の利下げ決定され、

4.00-4.25%となっています。2023年12月以降の政策金利の推移は下記のようになっています。

| FOMC開催月 | 幅 | 政策金利(*FFレートの目標誘導レンジ) |

| 2023年12月 | 据え置き | 5.25-5.50% |

| 2024年1月 | 据え置き | 5.25-5.50% |

| 3月 | 据え置き | 5.25-5.50% |

| 4月/5月 | 据え置き | 5.25-5.50% |

| 6月 | 据え置き | 5.25-5.50% |

| 7月30-31日 | 据え置き | 5.25-5.50% |

| 9月17-18日 | ▼0.50% | 4.75-5.00% |

| 11月6日-7日 | ▼0.25% | 4.50-4.75% |

| 12月17日-18日 | ▼0.25% | 4.25-4.50% |

| 2025年1月28-29日 | 据え置き | 4.25%-4.50% |

| 3月18日-19日 | 据え置き | 4.25%-4.50% |

| 5月6日-7日 | 据え置き | 4.25%-4.50% |

| 6月17日-18日 | 据え置き | 4.25%-4.50% |

| 7月29日-30日 | 据え置き | 4.25%-4.50% |

| 9月16日-17日 | ▼0.25 | 4.00%-4.25%←今、ここです。 |

| 10月28日-29日 | ?? | |

| 12月9日-10日 | ??? |

パウエルFRB議長会見

雇用指標の修正は労働市場の減速を示すものであり、今回の利下げは「リスク管理のため」と説明。物価については、今年も上昇が続くとの見方を示しつつ、その要因は関税による一時的な影響と指摘しました。なお、政策判断は「会合ごとにデータを確認して判断する」とし、従来の方針を繰り返しました。

経済予測の概要とは

Summary of Economic Projections(SEP)

米国のFOMC(連邦公開市場委員会)は、四半期(3月,6月,9月,12月)ごとに「Summary of Economic Projections(SEP)」を発表します。これは、FOMC参加メンバーが今後数年の経済指標―すなわち

SEPはメンバー個々の経済と政策金利への予想を取りまとめたもので、「ドットチャート」と呼ばれるグラフで各メンバーが適切だと考える金利水準を示します。また、GDPや失業率、インフレ率の予測についても中央値や分布が掲載され、短期から長期にかけての米国経済の見通しが分かります。

この予測は、金融市場に強い影響を与えるため、投資家や市場関係者はSEPの内容や変化に注目しています。経済の先行きだけでなく、今後の利上げ・利下げの「方向性」や「回数」まで読み取れるため、FOMC発表直後は市場が大きく動くことも多いです。

つまり、SEPは米国経済の未来予測をまとめた重要な資料で、政策判断のみならず世界の金融市場にも大きな影響を及ぼします。

今回の経済予測の概要による、政策金利水準の分布図(ドットチャート)では、メンバーが適切と考える25bpの利下げ回数は、2025年が2回、2026年は1回、2027年は1回となりました。年内は10月と12月の2回FOMCが開催されるため、今回を含め3連続の利下げが適切との考えが確認されたことになります。

最後に16-17日FOMCでのSEP、経済予測の概要のうち重要なポイントをわかりやすくQ&A形式でまとめました。

よくある質問(Q&A)

Q1. 9月のFOMCでは金利はどうなりましたか?

A1. 金利を0.25%下げて、4.00~4.25%にしました。景気の悪化や雇用の不安に備えるためです。

Q2. なぜ雇用が弱くなってきているのですか?

A2. 働く人の数が増えにくくなっていること(移民の減少や働く人の割合低下)と、企業が新しい人をあまり採用しなくなっていることが原因です。

Q3. 8月の物価上昇率(PCE)はどれくらいでしたか?

A3. 全体で2.7%、食料やエネルギーを除いたコアで2.9%でした。関税の影響でモノの値段が上がったことが大きいです。

Q4. 関税が物価に与える影響はどう見られていますか?

A4. 短い間は値段を押し上げますが、長く続くとは限りません。ただ、影響が長引く可能性もあるので注意が必要です。

Q5. 来年末(2025年末)の金利はどのくらいと予想されていますか?

A5. 3.6%が中心の予想です。6月時点では3.9%だったので、少し低く見直されています。

Q6. 今回の利下げはどんな意味があるのですか?

A6. 景気が急に悪くなったわけではありませんが、雇用が弱まるリスクに備える「予防策」という意味合いがあります。

Q7. 「解雇が少なく、採用も少ない」状態はなぜ心配なのですか?

A7. もし解雇が増えると、新しい仕事が少ないため、失業が一気に増える可能性があるからです。

Q8. なぜFOMCのメンバーの意見が分かれているのですか?

A8. 「物価がまだ高い」という問題と「雇用が弱い」という問題が同時にあるからです。どちらを優先すべきかで考え方が違うのです。

Q9. FRBの「二つの使命」とは何ですか?

A9. 「できるだけ多くの人が仕事を持つこと(最大雇用)」と「物価を安定させること」です。今はこの2つの目標の間でバランスを取るのが難しい状況です。

Q10. 今後のアメリカ経済の成長率はどのくらいですか?

A10. 2025年は1.6%、2026年は1.8%の成長が見込まれています。大きな伸びではありませんが、安定した成長を想定しています。

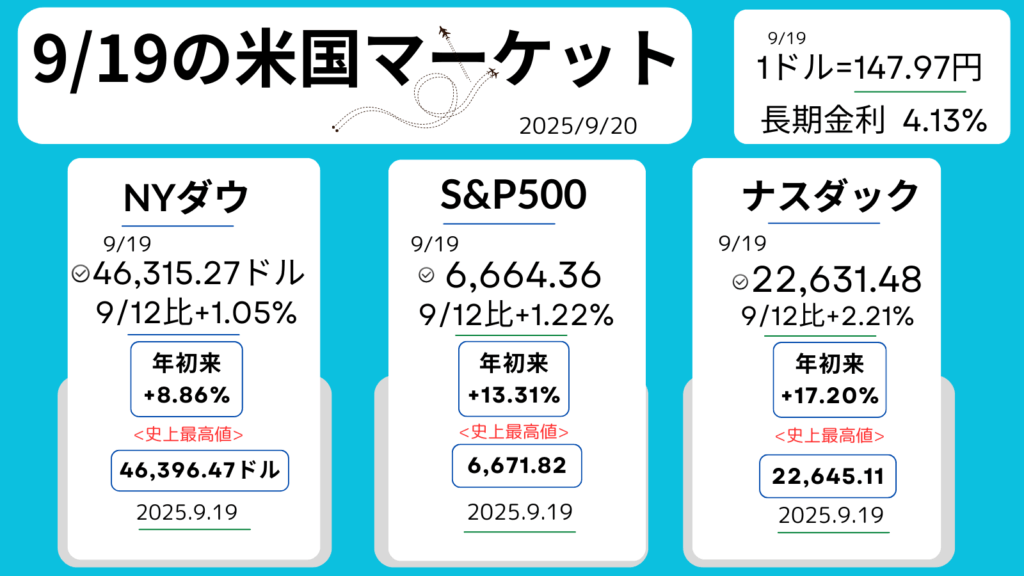

先週のマーケットレビュー【9/15-19】

19日週末のマーケット

先週のおさらい

- FOMCが0.25%利下げを決定。年内あと0.5%引き下げも

- テック株への資金流入が加速。

- 米主要3指数が揃って最高値更新

- 米中協議の進展も加わり、全体はリスクオン環境

ダイジェスト

*日付をクリックすると、その日のマーケットの様子がわかります。

月曜日

エヌビディア<NVDA▼0.04%,177.75ドル>

テスラ<TSLA+3.56%,410.04ドル>

・NYダウ+0.11%

・S&P500+0.47%

・ナスダック+0.94%

・長期金利(10年国債利回り)4.04%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●過去最高値更新

-S&P500-高値6,619.62/終値6,615.28

-ナスダック-高値22,352.25/終値22,348.75

米中会議の進展と米利下げ観測が買い材料。

●米中閣僚級会議(14-15日、スペイン)や

TikTok米事業の売却を協議し、枠組み合意が整ったと米財務長官が表明。トランプ大統領は「会合は順調」。19日に習主席と会談予定。

●FOMC(米公開市場委員会/16-17日)

-15日は利下げ期待が相場を下支え。市場は0.25%利下げを予想、一部は0.5%観測も。金利見通し(ドットチャート)やパウエル議長会見が注目点。

●アルファベット<GOOGL+4.49%,251.61ドル>

初の時価総額3兆ドルに到達。AI収益期待や独禁裁判での事業分割が避けられたことが、追い風。

●テスラ(上記)

イーロン・マスクCEOの10億ドル規模の株取得報告を受け株価は上昇。

●エヌビディア(上記)中国当局の独禁法調査で小幅安。

今週書いた、四半期決算の米国企業>>こちら↓

コメント