今週(9/1〜9/5)の米国株は、月曜のレイバー・デー休場を挟み、重要指標が相次ぎます。金曜の雇用統計(就業者数の増減や失業率)と、木曜のサービスISM(非製造業の景況感指数)が方向性を左右。

景気の過熱・減速サインは、9月(16日-17日/FOMC)利下げ観測の「織り込み度」(市場がどこまで想定しているか)を動かし、金利と物色の流れに影響を与えます。

目次

今週の見通しとイベントカレンダー

見通し、マーケットナビ

(9/1–5)の週は、月曜が祝日で静かな立ち上がり。市場を基本的にサポートするのは「9月利下げ期待」ですが、引き続き、AI関連の先行きや関税の話題にナーバスになりやすい週でもあります。

ISM製造業景況指数(企業アンケート)は、新規受注や雇用の強さを示す指標。弱めなら金利が下がりやすく株式に追い風、強すぎると「物価がまた上がるかも」で逆風になる可能性もあります。

ベージュブック(各地域の景気の聞き取り)と求人指標JOLTSでは、賃金の圧力が和らいでいるかを確認。

ISM非製造業は米経済の7割を占めるサービスの体温計。

そして金曜の雇用統計が最重要。雇用者数・失業率・賃金が「ほどよく減速」なら株式に中立〜追い風、強すぎれば金利上昇でハイテクに重荷、弱すぎれば景気不安で守り重視の流れになりやすい見通しになると思われます。

政治的な日程では、上下両院の夏季休会明けとなります。米議会とトランプ政権の対立が表面化し、関税、インフレ高止まりといった?問題がクローズアップされ、マーケットに不透明感が増すことがないように願うところです。

また、余談ですが、先週トランプ大統領は、FRB(連邦準備制度理事会)クック理事の解任(住宅ローンを巡る不正申請疑惑)をSNSで表明。クック氏は辞任を否定し、大統領を提訴する構えですが、9/16-17のFOMCを前に、一悶着(ひともんちゃく)が起きることもFRBとトランプ政権の間で、否定できませんね。いずれにしても、

S&P500は、先週一時的に、過去最高値を更新し、依然として割高水準にありますが予想外のネガティブ材料に敏感な状況にあることにも注意が必要です。

短期的には、景況指数や雇用統計など、重要指標を受けて荒い値動きやニュース主導の相場展開になる可能性が高い週とみています。

イベントカレンダー

9月

1日(月)・・レイバー・デーの祝日のため、米国市場はお休み

2日(火)・・8月ISM製造業景況指数/上下両院(米議会)夏季休会明け

3日(水)・・ベージュブック(地区連銀経済報告書)発表/7月求人労働異動調査(JOLTS)/

セールスフォース(CRM)決算発表

4日(木)・・8月ISM非製造業景況指数

ブロードコム(AVGO)決算発表/ドキュサイン(DOCU)決算発表

5日(金)・・8月雇用統計(非農業部門雇用者数変化,失業率)

先週のマーケットレビュー【8/25-29】

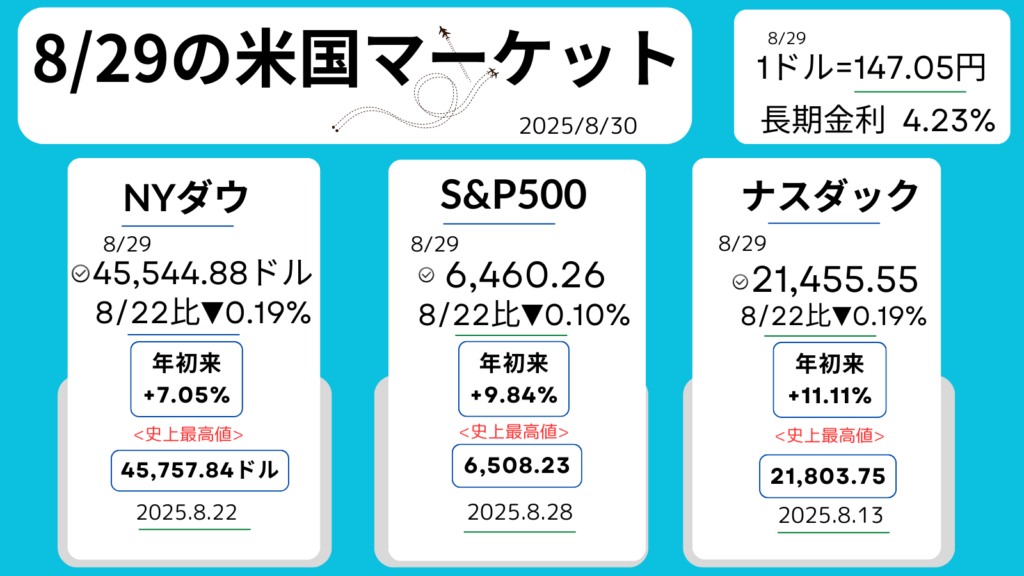

29日週末のマーケット

先週のレビュー

ポイント

- FRB利下げ期待が支え、景気指標も底堅さを示す

- S&P500は28日に一時、過去最高値を更新/6,508.23ポイント

- エヌビディア決算は好調も先行きに不透明感残る

- 中国AI半導体報道で競争激化懸念、投資家心理に影

- 月末・連休前で売買は控えめ、下値は限定的に推移

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

エヌビディア<NVDA+1.02%,179.81ドル>

テスラ<TSLA+1.94%,346.60ドル>

・NYダウ▼0.77%

・S&P500▼0.43%

・ナスダック▼0.22%

・長期金利(10年国債利回り)4.28%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●前週末にFRBの利下げ期待でNYダウは最高値を更新

反動から、主力株に利益確定売り

●エヌビディア(上記)

27日の決算発表を控え、全体に様子見姿勢も。

●パウエルFRB議長

22日に利下げ再開を示唆。これを受け、マーケットは大幅上昇していた。

●トランプ大統領の関税政策

インフレ懸念を高め、投資家心理に重荷は継続。

●債券市場

2年債利回りが低下、長期債は横ばい、インフレ警戒感

火曜日

エヌビディア<NVDA+1.08%,181.77ドル>

テスラ<TSLA+1.46%,351.67ドル>

・NYダウ+0.30%

・S&P500+0.41%

・ナスダック+0.44%

・長期金利(10年国債利回り)4.26%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●27日取引終了後にエヌビディアの決算

発表を控え、様子見ムード。

●底堅い経済指標

関税政策による逆風の中、米国景気は底堅いとの見方。

-7月米耐久財受注額(企業の設備投資動向を見る先行指標)

前月比▼2.8%減。(予想▼4.0%減)予想ほど悪化せず。

-8月消費者信頼感指数

97.4(市場予想96.5/7月97.2)を上回る。

●トランプ大統領

-FRB(連邦準備制度理事会=米国の金融政策を決める中央銀行制度の最高機関)クック理事の解任(住宅ローンを巡る不正申請疑惑)をSNSで表明。クック氏は辞任を否定し、トランプ大統領を提訴する構え。市場の反応は限定的。

●ボーイング<BA+3.51%,234.83ドル>

大韓航空から100機超の受注を受けて上昇。

●パランティア<PLTR+2.35%,160.87ドル=政府と企業向けにビッグデータ解析とAI技術を提供する米国のソフトウェア企業>AI関連銘柄で、過熱感から調整局面にあるもこの日は反発

水曜日

エヌビディア<NVDA▼0.09%,181.60ドル>

テスラ<TSLA▼0.59%,349.60ドル>

・NYダウ+0.32%

・S&P500+0.24%

・ナスダック+0.21%

・長期金利(10年国債利回り)4.23%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●S&P500は過去最高値更新:

高値6,487.06/終値6,481.40

●エヌビディア(上記)決算前で様子見:市場はエヌビディアの四半期決算(27日取引終了後)を控えて様子見ムード。AI需要や中国事業の見通しに注目。関連銘柄にも静観ムード

-エヌビディアの株価は横ばい圏で推移。

●早期利下げ観測

割安感のある銘柄が買われる。

●エヌビディア(NVDA)決算

<時間外取引,日本時間28日7:30時点27日比▼3%ほど下落

エヌビディアは第2四半期決算を発表。1株利益・売上高は予想超えも、データセンター事業が予想を下回り、株価は時間外では下落。第3四半期見通しも低調で、AI投資の減速懸念が強まる。中国市場での不透明感や規制の影響も重しとなり、売上予想には最大150億ドルの開きが生じている。予想との開きでは、同社の過去に例のないほどとのこと。

木曜日

エヌビディア<NVDA▼0.79%,180.17ドル>

テスラ<TSLA▼1.04%,345.98ドル>

・NYダウ+0.16%

・S&P500+0.32%

・ナスダック+0.53%

・長期金利(10年国債利回り)4.20%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●S&P500、2日連続で過去最高値を更新

高値6,508.23/終値6,501.86。

●米経済指標の好調が投資家心理を支える。

-4-6月期のGDP改定値は年率3.3%増

(速報値3.0%→上方修正)市場予想(3.1%)も上回る。

-新規失業保険申請件数

-22.9万件と予想(23万件)を下回る。

「経済の底堅さ」が意識され、長期金利低下も株価を支援。

●エヌビディア(上記)決算

-5-7月期売上高は前年比56%増の467億ドル超で市場予想を上回る。AI半導体の好調が業績を支えるも、中国関連の不透明感や供給制約を不安視、利益確定売りが先行

ただ、市場では「売りが限定的だった」との安心感も。

●ブロードコム<AVGO+2.78%,308.65ドル>や

●マイクロン<MU+3.61%,122ドル>

半導体関連は、AI需要の強さを背景に買いが入る。

エヌビディアの決算はこちらに↓

金曜日

エヌビディア<NVDA▼3.30%,174.18ドル>

テスラ<TSLA▼3.50%,333.87ドル>

・NYダウ▼0.20%

・S&P500▼0.64%

・ナスダック▼1.15%

・長期金利(10年国債利回り)4.23%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●レーバーデー

(Labor Day,労働者の日,9/1月曜日は米国市場は休場)

3連休を控え様子見や月末特有のドレッシング買いも。

●中国アリババが新AI半導体を開発と米紙報道

米中間の技術競争激化が投資家心理に影響。

●AI需要の先行き不透明感が高まり、ハイテク株中心に売りが広がる。

一方、

●FRBによる9月利下げ観測は根強く、下値は限定的。

●7月PCEデフレーター

-前年比:2.6%(予想2.6%,6月2.6%)

-コア:2.9%(予想2.9%,6月2.8%)

市場予想通りで、インフレ懸念は後退。

●マーベル・テクノロジー<MRVL▼18.6%,62.87ドル>

(=データセンターやネットワーク向けのシステムオンチップ、AI、高速通信など基盤インフラで強みを持つ半導体企業。ディズニー傘下のマーベルとは別企業)売上高見通しが市場予想を下回り急落。

●キャタピラー<CAT▼3.65%,419.04ドル>

関税影響が最大180億ドルと発表し、株価は下落。

先週の決算から

Arm(アーム)>>>

note(ノート)

Arm(アーム)第1四半期決算【最新版】を解説|ロイヤルティ収入好調とAI需要の追い風!【4-6月/Q1,2026】|…

スマホやパソコンの中で欠かせない“頭脳”の設計を手がけるArm Holdingsが、2026会計年度の第1四半期の決算を発表(7/30)。 ロイヤルティ収入が伸び、また、AIの普及やデータ…

インテル>>>

NVIDIA>>>

note(ノート)

NVIDIA、決算速報!:AI需要で過去最高売上も、中国リスクと慎重な見通しで市場に懸念!?【5-7月期/Q2,202…

NVIDIA(エヌビディア、ティッカー・シンボルNVDA)は、日本時間28日に2025年7月27日を期末とする2026年会計年度第2四半期の決算を発表。 史上初の株式時価総額4兆ドル企業と…

コメント