4月初旬、トランプ大統領による関税賦課の発表は、米国株市場に激震をもたらしました。

S&P500は一時12%を超える急落となり、市場には不安と混乱が広がりました。しかし、

4月9日の関税加算の一部停止、5月の米英・米中間の貿易合意といった一連の動きが、

相場に変化をもたらします。ハイテク株を中心に買いが戻り、S&P500は急速に回復、

年初来の上昇率もプラス圏へと浮上しました。今週を持って、はたして、

最悪期を脱したと見ることができるのか、今後をサクッと占います!

今週の見通しと主要スケジュール【5/19-23】

見通し

4/2関税賦課発表後、マーケットは大荒れの展開。その後も「時には薬が必要」と

株安を容認したり、さらなる中国へのプレッシャーを見せたりと、

トランプ大統領の気まぐれ?とも取れる発言に、市場は振り回されていました。

ところが、4月9日の加算部分の90日間停止からは、少しずつ変化を見せ、

5月に入り8日の米英貿易協定合意、さらには5/12の米中関税引き下げ合意を経て、

マーケットは様変わり、現在に至ります。

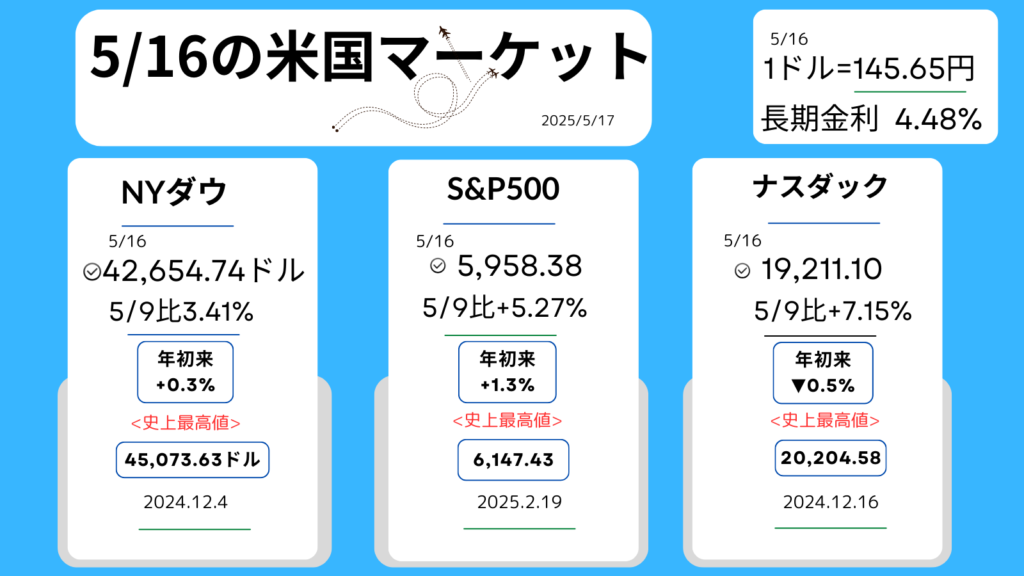

この間のS&P500は、5,670<4/2>→4,982<4/8>▼12%→→5,456<4/9>+9.5%、

そして先週末には5,958.38ポイントと関税加算からの下落を取り戻し、

年初来の上昇率もプラス圏に入ってきます。

「最悪期を脱した」と指摘する一部市場関係者も出て、

覆っていた暗いムードは、徐々に明るくなりつつあります。

ただし、ウォルマートが(2-4月期)好決算ながらも、

5月からの一部値上げを開始する見込みを伝えたように、関税と経済の混乱の要素が

まだ残っていることにも注意が必要です。

それでも、今後マーケットをサポートするポジティブなニュースとして

- 各国への関税の落ち着きどころがわかり、不透明感が払拭

- 米国企業の関税による影響、対策が見え始める

- FRBによる臨機応変の金融政策

- 減税をはじめとする、マーケットにプラスとなる政策

などを期待し「最悪期を脱した」ことを実感できると考えています。

今週の主要スケジュール

5月

19日(月)・・4月景気先行指標総合指数

20日(火)・・米国・インド貿易担当相協議(17日から)

G7財務省・中央銀行総裁会議(カナダ,22日まで)

ホーム・デポ(HD)

21日(水)・・トランプ大統領、南アフリカ大統領と会談

ズーム・コミュニケーションズ(ZM)

22日(木)・・4月中古住宅販売件数

*企業名は決算発表です。

先週のマーケットレビュー【5/12-16】

16日週末のマーケット

先週のおさらい

- 米中の関税引き下げで合意をきっかけに市場に明るさ

- エヌビディアやテスラなど中国、半導体関連に勢い

- トランプ大統領中東訪問で、AI 関連取引拡大をマーケットは好感

- 一方、経済指標からは個人消費の弱さとインフレ圧力も意識?

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

<12日米国マーケット>

エヌビディア<NVDA+5.44%,123ドル>

テスラ<TSLA+6.75%,318.38ドル>

・NYダウ+2.81%

・S&P500+3.26%

・ナスダック+4.35%

・長期金利(10年国債利回り)4.47%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●米中が追加関税の大幅引き下げで合意。

貿易摩擦の緩和期待が買い材料に。

●米国は関税を145%から30%に、中国は125%から10%に引き下げ、一部は90日間停止。

●「トランプ大統領の関税は交渉戦術」

市場は楽観的に受け止め。

●NYダウは1,160ドル高の大幅反発。

-S&P500も+3%を超える上昇。

-ナスダックは+4%超え、4日続伸。

●米長期金利、4.47%~上昇、円安(148円台~)へ。

●エヌビディア(上記)や

●アップル<AAPL+6.31%,210.79ドル>

●ナイキ<NKE+7.34%,62.58ドル>

●キャタピラ<CAT+5.20%,342.55ドル>

などハイテク、中国関連が買われる。一方、

●ディフェンシブ株や医療保険株は下落

トランプ大統領の薬価引き下げ言及で

気になるあの企業、インテル。最新決算からチェックしてみました。↓

コメント