米英の貿易協定締結を皮切りに、中国との協議も再開され、

市場を覆っていた「不透明感」が徐々に和らぎつつあります。

さらに、マグニフィセント・セブンの好決算やクラウド大手の積極的な設備投資が、

半導体分野の明るい見通しを後押し。今後、輸出規制の見直しや減税のスケジュールが明らかになれば、

米国株式市場は再び「トランプラリー」へと動き出す可能性も――。

そんな転換点に差しかかる、今週のマーケットの見通しとスケジュールを見ていきます!

目次

今週の見通しとマーケット重要スケジュール【5/12-16】

見通し、マーケットナビ

トランプ政権による関税政策に、変化が見え始めています。

米英の貿易協定が合意となり、他の国々との交渉でも進展するのでは、と

マーケットの『不確実性』『不透明感』が少しずつ払拭され、明るい兆しを感じさせます。

トランプ大統領が貿易政策の最重要課題としている、中国との交渉も再開され、

「良い協議ができている」と初日(10日)を終えた感想を大統領も述べています。一方、

マグニフィセント・セブン(28日発表のエヌビディア除く)の決算が出揃い、

アルファベット(GOOGL)、メタ・プラットフォームズ(META)、マイクロソフト(MSFT)の

大手クラウド事業者の1-3月の設備投資合計額が

拡大していることがわかりました。順調な設備投資は、半導体を取り巻く

事業環境に変化はない証と考えると、バイデン政権の時に決められた

半導体の輸出規制見直しをトランプ政権が検討しているという報道は、

今後の米国株式市場をサポートする大きな要因になると個人的には、見ています。

いずれにしても、トランプ政権による不人気政策の方向性が確認でき、

関税による国内回帰で、米国内への投資が増え米国企業に恩恵をもたらす、

プラスの面を評価する流れが出てくるとマーケットは落ち着きを取り戻します。

また、企業への減税のスケジュールなどの人気政策が具体的になれば、

再びトランプラリー?へと市場は動き始めるかもしれません。

重要スケジュール

*企業名は、決算発表日です。

5月

13日(火)・・4月CPI(消費者物価指数)

トランプ大統領、中東訪問(サウジアラビア・カタール・UAE)

15日(水)・・4月小売売上高

4月PPI(生産者物価指数)

ウォルマート(WMT)

アプライド・マテリアルズ(AMAT)

16日(木)・・4月住宅着工件数

5月ミシンガン大学消費者信頼感指数(速報値)

先週のマーケットレビュー【5/5-5/9】

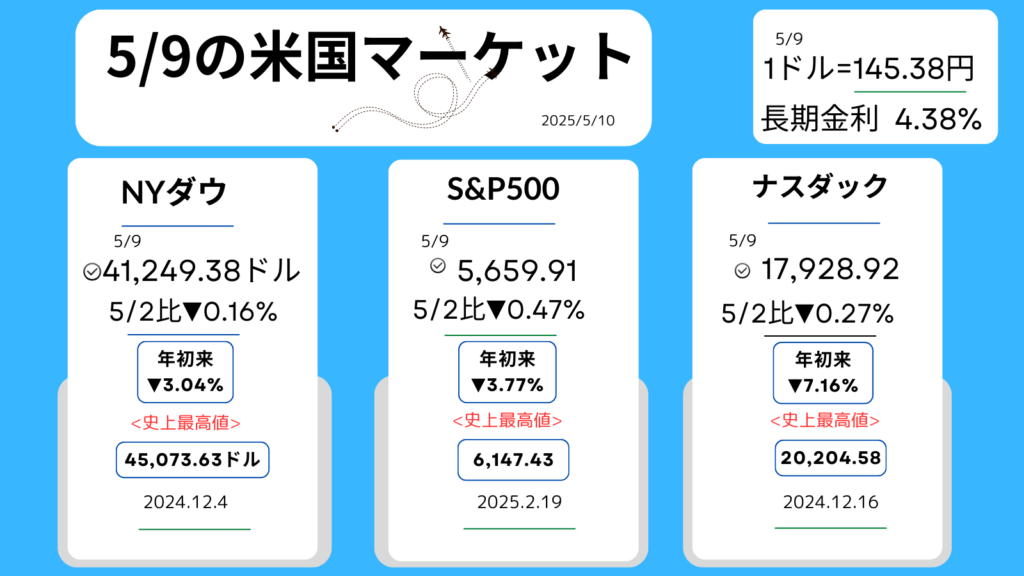

9日週末のマーケット

先週のおさらい

ポイント

- FOMCは、政策金利(4.25-4.5%)の据え置きを決定

- 市場の反応は「予想通りで特段の変化なし」との見方。

- 米英は新たな貿易協定で合意。他の国を含め貿易交渉進展期待で市場は堅調に。

- トランプ政権が、バイデン政権のAI半導体輸出規制の見直しを検討。

- 米中貿易交渉再開を市場は注目。

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

<5日米国マーケット>

エヌビディア<NVDA▼0.59%,113.82ドル>

テスラ<TSLA▼2.42%,280.26ドル>

・NYダウ▼0.24%

・S&P500▼0.64%

・ナスダック▼0.74%

・長期金利(10年国債利回り)4.34%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●NYダウとS&P500

10営業日ぶりに反落、利益確定売り先行。

●FOMC(6-7日)

控えた様子見ムードも相場を抑制。引き続き中国との関税交渉も不透明で、投資家心理に影響。

●4月ISM非製造(サービス)業景気指数

51.6(予想50.2,3月50.8)

市場予想を上回り、景気懸念を和らげる要因に

トランプ大統領

外国映画に100%の関税方針を示し、ストリーミング関連銘柄に売り?

●ウォルト・ディズニー<DIS▼0.41%,92.11ドル>

●ネットフリックス<NFLX▼1.94%,1,134.06ドル>

火曜日

<6日米国マーケット>

エヌビディア<NVDA▼0.25%,113.54ドル>

テスラ<TSLA▼1.75%,275.35ドル>

・NYダウ▼0.95%

・S&P500▼0.77%

・ナスダック▼0.87%

・長期金利(10年国債利回り)4.29%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●FOMC(6日-7日)結果発表前

主力株に利益確定の売り。

●トランプ大統領

-医薬品への関税発表を2週間以内に行うと示唆。警戒感から製薬株が売られる。

-中国との会談には進展なし。

-カナダとの会談で自動車関税撤廃の考えがないと明言。

貿易政策の不透明感が強まる。

●パランティア<PLTR▼12.05%,108.86ドル>

決算発表後に通期見通しを上方修正するも、割高感?から株価は下落。

●メルク<MRK▼4.59%,79.04ドル>トランプ政権の医薬品への関税発表日程を受け、下落

水曜日

<7日米国マーケット>

エヌビディア<NVDA+3.10%,117.06ドル>

テスラ<TSLA+0.32%,276.22ドル>

・NYダウ+0.70%

・S&P500+0.43%

・ナスダック+0.27%

・長期金利(10年国債利回り)4.27%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●米中が週内に貿易協議を開始することが好感され、主力株に買い。

●米財務長官、スイスで中国と協議へ。

正式協議は関税発動後初めて。

●FOMC無事終了。

-政策金利を4.25-4.5%に据え置き

-不確実性を声明で言及も市場には安心感が広がる。

-パウエル議長は記者会見で「利下げを急ぐ必要はない」と慎重姿勢を示す。会見後、NYダウは上げ幅を拡大。

-市場の反応は「予想通りで特段の変化なし」との見方。

●半導体輸出規制撤廃を検討中と報道あり。

半導体関連株に上昇。

●グーグル,アルファベット

<GOOGL▼7.26%,151.38ドル>が下落。

アップルがAIを使った独自検索機能強化を計画と報じられ、グーグルに逆風?との憶測。

●ディズニー<DIS+10.76%,102.09ドル>

好決算と見通し上方修正を受け大幅上昇。

木曜日

<8日米国マーケット>

エヌビディア<NVDA+0.26%,117.37ドル>

テスラ<TSLA+3.11%,284.82ドル>

・NYダウ+0.62%

・S&P500+0.58%

・ナスダック+1.07%

・長期金利(10年国債利回り)4.38%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●米英貿易合意

米中摩擦緩和への期待が支えに。NYダウは一時600ドル超の上昇幅を記録。

●トランプ大統領

-英国との貿易協定締結を発表。

英国への関税は上乗せなしの10%、自動車に低関税枠

鉄鋼は追加関税ゼロ。英国側は非関税障壁を見直しへ。

●米中協議にも楽観的姿勢。対中関税145%が

「これ以上上がらない」、習主席との対話にも前向き。

●バイデン政権のAI半導体輸出規制の見直しを検討。

ブルームバーグ報道後、商務省も認める。米企業の競争力維持への期待から半導体株が買われた。

●ボーイング<BA+3.31%,191.70ドル>

英が100億ドル規模のボーイング機購入へ。

●パランティア<PLTR+7.85%,119.15ドル>AI半導体輸出規制見直し検討の報道を受け。

金曜日

<9日米国マーケット>

エヌビディア<NVDA▼0.61%,116.65ドル>

テスラ<TSLA+4.72%,298.26ドル>

・NYダウ▼0.29%

・S&P500▼0.07%

・ナスダック-%

・長期金利(10年国債利回り)4.38%

*株価、指数等は終値。(+↑上昇)(▼↓下落)(-変わらず)前日比です。

●米政権の貿易交渉進展期待

相場を支えるも、利益確定や持ち高調整の売りが優勢。

●トランプ大統領

米英は新たな貿易協定で合意。さらにSNSで「多くの素晴らしい貿易協定を準備中」と発言。

●米中貿易協議を開始予定(10日〜)

関税見直しには中国側の対応が前提とするも、トランプ大統領は中国製品への追加関税を「80%が妥当」と述べ、引き下げの可能性を示唆。マーケットは協議結果に注目。

✔︎あわせて読みたい!↓

note(ノート)

マグニフィセント・セブン、最新決算をチェック!好調維持、関税リスクをAIと効率経営で突破へ。GAFAM+テス…

マグニフィセント・セブンのうち6社の最新決算が出揃いました。(エヌビディアの最新決算、2-4月期は5月28日) テスラを除いて、いずれも市場予想を上回るの好決算となりまし…

コメント