トランプ大統領は、「マーケットは上がったり、下がったりするもの、気にしない。」と先週のマーケットの混乱よりも、関税政策に邁進しています。一方で、「(関税関係の)ニュースがないのが、良いニュース」と思えるほ

ど、投資家や市場関係者はどうしても、トランプ政権から発せられる、貿易相手国への強気の?政策にナーバスにならざるをえない状況が続いています。今週は、果たしてどんなサプライズが出てくるのでしょうか?

そろそろ、ポジティブなサプライズが欲しいところです。

今週の重要スケジュールと見通し【3/17-21】

- 今週のカギはFOMCの結果と市場の解釈

- 政策金利(現在4.25-4.50%)の据え置きが市場のコンセンサス(市場や専門家の意見の総意や平均予想)

- 短期的な乱高下は想定しつつ、中長期的な視点で投資判断を

今週の重要スケジュール

3月

17日(月)・・2月小売売上高

18日(火)・・FOMC(米公開市場委員会)開催

政策決定/経済・金利見通し公表

19日(水)・・FOMC(パウエル議長会見)

20日(木)・・10-12月期経常収支

2月景気先行指標総合指数

2月中古住宅販売件数

*マイクロン・テクノロジー(MU)

ナイキ(NKE)

*企業名は四半期決算発表日です。

見通し、マーケットナビ

市場の主要イベントと影響

FOMC(3月18日・19日)

- 金利据え置きの可能性高いも、ドット・プロット(今後の金利見通し)とパウエル議長の発言に注目が集まる

- インフレ鈍化の兆しがあれば年内利下げ期待が再燃し、株式市場に追い風

- 逆に、FRBが「高金利維持」を強調すれば株価には下押し圧力

- S&P500は調整局面入り後の反発基調が続くかが焦点

- ハイテク株やグロース株のボラティリティが高まりやすい週

- VIX指数(恐怖指数)が上昇傾向なら、さらなる調整リスクも

セクター別動向

- 金融セクター:FOMCを受け、金利見通し次第で変動

- ハイテク・グロース株:FOMC後の金利見通しに敏感に反応

- エネルギー・資源株:原油価格の動向が影響

- ディフェンシブ銘柄(ヘルスケア・生活必需品):市場不安定時の逃避先として底堅い動き

今週の展開シナリオ

- ベースケース(確率50%):FOMCが想定内の内容で市場は横ばい〜やや反発

- 強気ケース(確率30%):FOMCがハト派的な発言→利下げ期待で株価上昇

- 弱気ケース(確率20%):FOMCがタカ派姿勢を維持→利下げ期待後退で株価下落

今週は何と言っても、FOMC。3月は、メンバーによる経済および金利の見通し、SEP(Summary of Economic Projections)が発表されます。トランプ第2次政権のスタートを受け、どのような見通しを出すか注目されます。

再び、利下げ期待をもたらすような見通しになれば、株式市場をサポートすることになります。ただ、トランプ大統領は今のところ「マーケットは上がったり、下がったりするもの。気にしない」と先週のマーケットの混乱

よりも、関税による『米国製造業の復活』を何よりも、優先させていますので、ふたたび荒れる展開も想定できます。個人的には、時間経過とともに、イーロン・マスクテスラCEOをトップに据えDOGE(ドージ)を中心に

行われている「政府効率化」とともに、米国製造業の強さを認識する局面がくることを期待して、中長期的な視点で、日々のマーケットに臨みたいと思います。

SEPとは

FOMC(連邦公開市場委員会)の会合で公表される経済見通しの要約です。四半期ごとに発表され、GDP成長率、失業率、インフレ率(PCEデフレーター)、政策金利(FF金利)の予測が示されます。特に、ドットプロット(政策金利見通し)は市場の注目を集め、FRBの金融政策の方向性を示唆します。SEPは、経済指標の最新データや政策決定の背景を理解する上で重要な資料とされています。

これまでのFOMCは

| FOMC開催月 | 幅 | 政策金利(*FFレートの目標誘導レンジ) |

| 2023年12月 | 据え置き | 5.25-5.50% |

| 2024年1月 | 据え置き | 5.25-5.50% |

| 3月 | 据え置き | 5.25-5.50% |

| 4月/5月 | 据え置き | 5.25-5.50% |

| 6月 | 据え置き | 5.25-5.50% |

| 7月30-31日 | 据え置き | 5.25-5.50% |

| 9月17-18日 | ▼0.50% | 4.75-5.00% |

| 11月6日-7日 | ▼0.25% | 4.50-4.75% |

| 12月17日-18日 | ▼0.25% | 4.25-4.50% |

| 2025年1月28-29日 | 据え置き | 4.25%-4.50%←今ここです。 |

| 3月18日-19日 | ???? |

先週のマーケットレビュー【3/10-14】

先週のおさらい

- 2月CPI(消費者物価指数)は予想を下回り、2月PPI(生産者物価指数)はほぼ予想通り、インフレ懸念和らぐ

- EU産ワイン等に200%の関税を課すなど強気のトランプ大統領。諸外国への関税政策で、市場に不透明感

- S&P500指数は2月の最高値から10%以上下落し、2023年以来の「調整局面」に。週末には反発

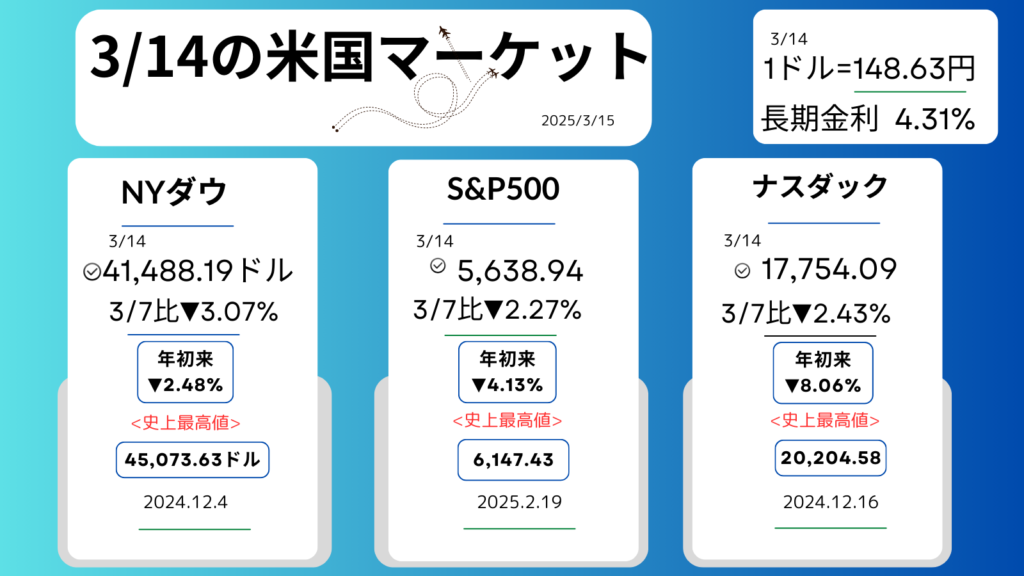

14日週末のマーケット

主要株価3指数週末の終値と前週末比(+は↑上昇、▼は↓下落)。年初来上昇率、過去【史上】最高値とその日付です。

ダイジェスト

*日付をクリックすると、その日マーケットの概要がわかります。

月曜日

<10日米国マーケット>

エヌビディア<NVDA▼5.07%,106.98ドル>

テスラ<TSLA▼15.43%,222.15ドル>

・NYダウ▼2.08%

・S&P500▼2.70%

・ナスダック▼4.0%

・長期金利(10年国債利回り)4.21%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●NYダウの下げ幅は一時1,100ドル超。

●ナスダック(ハイテク株比率が高い)

大きく反落。

●景気減速懸念

ホワイトハウスから米国経済についてネガティブな発言。

●トランプ大統領

-関税強化による消費低迷や物価上昇を容認する姿勢を示し、企業収益への不安が株価の重荷に。

●VIX指数(投資家の不安心理を示す)

先週末23.37ポイントから27.86ポイントに上昇。昨年8月以来の高水準に。

●テスラ(上記)

大幅に3日続落。同社の中国販売台数は前年同月比で5カ月連続で減少。2月の出荷台数はパンデミック時の2027年7月以来の低水準に(中国の全国乗用車市場情報連合会のデータ)。

●メタ<META▼4.42%,597.99ドル>や

●アップル<AAPL▼4.85%,227.48ドル>も売られる

コメント