今週はなんと言っても、エヌビディア(26日現地)の決算発表。近年、マーケットの主役として存在してきた同社を投資家がどう判断するかに注目です。また、永遠のテーマであるインフレか景気か?を評価する1月のコアPCEデフレーターの重要経済指標も28日に控えています。

目次

今週のスケジュールと見通し【2/24-28】

今週の重要スケジュール

2月

24日(月)・・ズーム・ビデオ・コミュニュケーションズ(ZM)

25日(火)・・2月消費者信頼感指数

ホーム・デポ(HD)

26日(水)・・G20財務相・中央銀行総裁会議(米新財務長官は欠席)

エヌビディア(NVDA),イーベイ(EBAY),セールスフォース(CRM)

27日(木)・・10-12月期実質GDP(改定値)

28日(金)・・*1月コアPCEデフレーター

企業名は決算発表日です。

今週の見通し

エヌビディア

企業決算では、26日発表のエヌビディア(NVDA,11-1月/Q4,2025)。市場関係者は、その決算内容を固唾を飲んで見守っています。半導体業界全体、さらには日本を含む、世界の株式市場の短期的な波乱要因?となる可能性があります。決算での注目ポイントは

- 11-1月の実績に加え、次期2-4月期の見通し

- 次世代AI半導体「ブラックウェル」販売動向

- DeepSeek「ディープシーク」についてのジェンスン・ファンCEOのコメント

関連記事はこちら↓

note(ノート)

ディープシーク(DeepSeek)について、AI関連企業のCEO達は何を語ったのか?|アメ株チャレンジ!

米国企業の決算発表が続いていますが、AI関連企業のCEOたちの決算についての見解とともに、(1月27日のDeepSeekショックを受け)特に中国のAI「ディープシーク」についての発…

コアPCEデフレーター

経済指標では、28日に公表される1月の*コアPCEデフレーター(価格指数)は、米国の物価動向(インフレ)や金融政策の見通しを探る上で重要な指標となります。

個人消費支出(PCE)・・米商務省が公表する、米国の家計が消費した財やサービスを集計した経済指標。英語ではPCE(Personal Consumption Expenditures)。GDPの約7割を占める個人消費支出は、GDPの先行指標として重要。特に、変動の大きい食品とエネルギーを除いたコアPCEデフレーターは、米国中央銀行にあたる米連邦準備理事会(FRB)がインフレ指標(目標2%)として重視しており、注目度が高いとされています。

日銀の植田総裁が「長期金利が急激に上昇する例外的な状況では、機動的に国債買い入れを増額する」と発言し、さらなる国内金利の上昇をけん制したことで、日米金利差の縮小を見込んだ円買いがいったん後退。ドル円相場がそうであ

ったように、金利の動きを刺激する、日米当局の金融政策に関する発言については、神経質にならざるを得ません。

米国の1/28-29実施分のFOMC議事要旨からは利下げに慎重姿勢を確認しつつも、QT(保有資産の圧縮)ペースを緩める、または一時的に停止することも検討するべきとの意見も出ていたことがわかり、市場に安心感を与えていました。

ここで覚えておきたいことは、FRBのように米国債を市場で売却するペースを緩めたり、日銀のように、国債を買うというのは、

国債を売るのを抑える、または国債を買う→金利低下→株式市場には、プラスに働く。

(米国より速いペースで、利下げを行う欧州で、株式市場が上昇しているのは、その証でもあります。)

日本は金利上昇で米国は金利低下→日米金利差縮小継続で、円買い、ドル売りのシナリオに沿った動きから、

両国の金利低下から、日米金利差が開かない、そのまま?というシナリオ

があるかもしれません。いずれにしても、今週の1月のコアPCEデフレーター<前回(2024年12月)2.8%,市場予想2.6%)>で、インフレの動きを注視する、FRB要人の発言には、注意が必要と思われます。

先週のマーケットレビュー

先週のおさらい

ポイント

- S&P500は、19日に史上最高値更新(高値6,147.43/終値6,144.15)

- マーケットは、FRBの慎重な利下げ姿勢も、FOMC議事録からは緩和的と見られ、堅調な動き

- ウォルマート決算。CFOの「不確実な時代」発言に、消費動向への懸念ひろがる

- トランプ政権の関税政策等による、先行き不透明感と弱い経済指標に戸惑い、マーケットは週末大きく下落

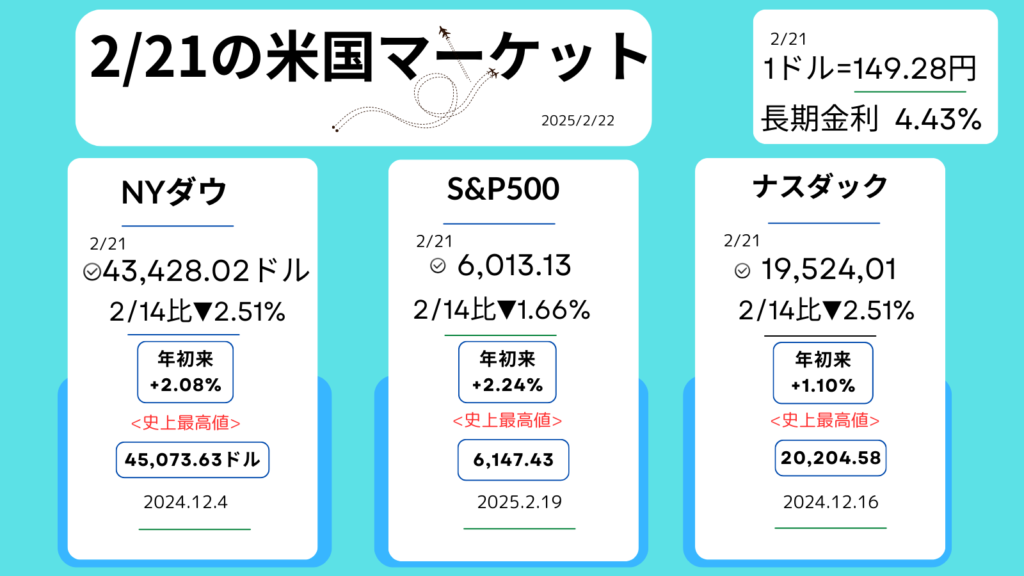

21日週末のマーケット

*3指数の週末の終値/1週間前との比較(%)+上昇、▼下落/年初来の上昇率/史上最高値と達成日

ダイジェスト

*日付をクリックすると、その日マーケットの概要がわかります。

月曜日

17日は「プレジデント・デー」のため

米国市場はお休み。

火曜日

<18日米国マーケット>

エヌビディア<NVDA+0.40%,139.40ドル>

テスラ<TSLA▼0.49%,354.11ドル>

・NYダウ+0.02%

・S&P500+0.24%

・ナスダック+0.07%

・長期金利(10年国債利回り)4.55%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●S&P500最高値更新<高値6,129.63/終値6,129.58>

企業業績拡大への期待から買いが入り、S&P500は約1カ月ぶりに過去【史上】最高値を更新。

●企業業績堅調

底堅い米経済を背景に24年10-12月期決算は堅調との見方が多く、25年1-3月期も強さを維持すると予想される。

●株価が伸び悩む理由は

トランプ政権の関税引き上げによるインフレ懸念、FRBの利下げ観測後退が重荷に。

●インテル<INTC+16.06%,27.39ドル>急騰

ブロードコム<AVGO▼1.94%,228.53ドル>による半導体設計事業の買収検討報道を受け。半導体株の買いを誘う。

●マイクロン・テクノロジー<MU+7.31%,106.79ドル>や

●アプライドマテリアルズ<AMAT+1.65%,172ドル>上昇。

水曜日

<19日米国マーケット>

エヌビディア<NVDA▼0.12%,139.23ドル>

テスラ<TSLA+1.82%,360.56ドル>

・NYダウ+0.16%

・S&P500+0.24%

・ナスダック+0.07%

・長期金利(10年国債利回り)4.53%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●S&P500、連日の過去【史上】最高値更新

(高値6,147.43/終値6,144.15)

●FOMC(米公開市場委員会,1/28-29日開催分)議事要旨

FRBが追加利下げに慎重な姿勢を確認も、QT(保有米国債などの資産圧縮を行う)の一時停止・減速の検討が適切との意見が出ていたことがわかり、QTの一時停止・減速検討が緩和的と受け止められ、買いを促す。

●トランプ大統領

輸入自動車追加関税(4月発表予定)「25%程度」と発言。半導体・医薬品への関税も示唆。貿易戦争・インフレ懸念で売りが出るも、即時発動が見送られ売りの勢いは弱まり、株式市場全体は上昇へ。

●テスラ(上記)と

●アルファベット<GOOGL+0.82%,185.27ドル>が上昇。

木曜日

<20日米国マーケット>

エヌビディア<NVDA+0.63%,140.11ドル>

テスラ<TSLA▼1.71%,354.40ドル>

・NYダウ▼1.01%

・S&P500▼0.43%

・ナスダック▼0.47%

・長期金利(10年国債利回り)4.51%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●S&P500

前日の最高値更新後、20日は利益確定売りに押される。

●トランプ政権

関税引き上げ(自動車・半導体・医薬品・木材など)で先行き不透明感がマーケットに売りを誘う

●FRBの利下げ観測が後退。

追加関税によるインフレ圧力の高まりに不安

●イーロン・マスク氏率いる米政府効率化省(DOGE)

巡る混乱も警戒材料に。

●ウォルマート<WMT▼6.53%,97.21ドル>決算発表

-2024年11月-2025年1月期の決算と2026年1月期の通期見通しを発表。市場予想に届かず、下落。関税の影響は含まれておらずCFOの「不確実な時代」との発言が消費動向への懸念を強め、消費関連株にも売りへ。

●パランティア・テクノロジーズ

<PLTR▼5.17%,106.27ドル>米政府の国防予算削減観測を受け、続落。

金曜日

<21日米国マーケット>

エヌビディア<NVDA▼4.05%,134.43ドル>

テスラ<TSLA▼4.68%,337.80ドル>

・NYダウ▼1.69%

・S&P500▼1.71%

・ナスダック▼2.20%

・長期金利(10年国債利回り)4.43%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

経済指標が経済の弱さを示し、懸念。投資家心理の重荷

-トランプ政権の関税政策やインフレ圧力への懸念が根強く、FRBの追加利下げ慎重姿勢。

●米経済指標の悪化

景気減速懸念が強まり、売りが加速。

●2月購買担当者景気指数(PMI)速報値

50.4(前月52.7)23年9月以来の低水準。特にサービス業は49.7と50を下回り、市場予想も下回る。

●1月の中古住宅販売:前月比4.9%減(市場予想2.6%減)。

●2月の消費者態度指数(確報値):64.7(前月71.7)

市場予想も下回る。

●1年先のインフレ率予想

4.3%(前月3.3%)と23年11月以来の高水準。

●ユナイテッドヘルス・グループ

<UNH▼7.17%,466.42ドル>の急落が、NYダウを約220ドル押し下げる。米司法省の調査開始、報道で?ただし、同社は誤報と否定。

●エヌビディア,テスラ(上記)や

パランティア<PLTR▼4.63%,101.35ドル>

などの人気株も売られる。

コメント