今週のスケジュールと見通し【12/2-12/6】

今週のスケジュール

12月

- 2日(MON)-11月ISM製造業景況指数

- 3日(TUE)-10月求人労働異動調査(JOLTS)

- 4日(WED)-11月ISM非製造業景況指数

–ベージュブック(地区連銀経済報告書)発表

-パウエルFRB議長、*ディールブック・サミットに参加 - 6日(FRI)-11月雇用統計/非農業部門雇用者数、失業率

- 7日(金)-17-18日開催FOMC前、**ブラックアウト期間入り

*ニューヨーク・タイムズ紙主催のディールブック・サミットはビジネス、政治、文化の分野における影響力のある指導者達が参加。グローバルな議論の場として機能し、参加者の発言が世界的な注目を集める重要なイベントとなっています。

**ブラックアウト-中央銀行の金融政策決定会合前後に、会合参加メンバーが金融政策に関する対外発言を制限される期間。単にブラックアウトと呼ぶ場合もあります。メンバーの発言により、マーケットが先に動いてしまうことを防ぐためで、各国の中央銀行でそれぞれ規則が定められています。

見通し

高値警戒感は、どこ吹く風と、NYダウとS&P500は、11日の取引時間中の高値を抜き(ナスダックも11日に迫る)過去最高値を更新の前週末でした。トランプ次期大統領当選、歓喜のトランプトレード一服の後は、

感謝祭を挟み、市場参加者が少なくなる中、ブラックフライデー、サイバーマンバーからクリスマス商戦に向け、米国経済を支える力強い消費への期待が、マーケットを後押したかもしれません。

今週からは、12/17-18に予定されているFOMC(米公開市場委員会)での利下げの可能性を模索する期間に入ります。利下げの判断は、FRBが指摘するところの、労働市場やインフレなどの状況を見てということになりますので、パウエル議長の発言(4日のディールブックサミット)や7日の雇用統計によって利下げ可能性が限りなく高まれば?、さらに最高値を更新するとみています。

ハイテク、半導体関連を再度物色?

11月月間の主要株価3指数の上昇率は、

NYダウは+7.5%

ナスダック+6.2%

S&P500が+5.7%でした。

S&P500を構成する11のセクターでは、

循環物色の出遅れセクターを買う動きから、今年の米国市場を牽引してきた、ハイテク、半導体関連の情報技術セクターとコミュニュケーション・サービス、一般消費財が買い直しされつつある?と考えると、さらに上昇の余地も想定されます。

因みに、

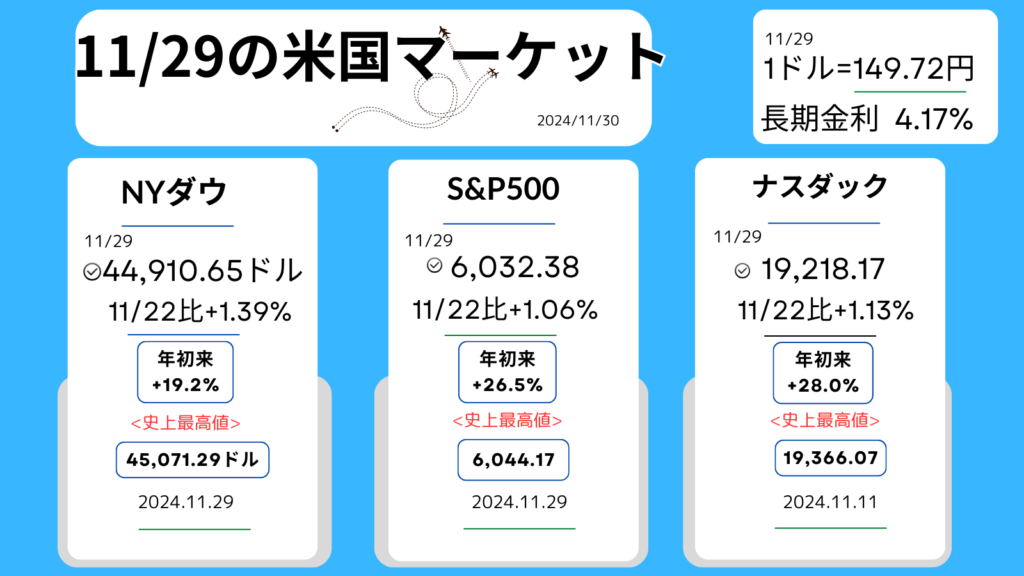

NYダウとS&P500は史上【過去】最高値は、11/29日の

NYダウ:45,071.29ドル(高値)/44,910.65ドル(終値)

S&P500:6,044.17(高値)/6,032.28(終値)

となっています。

先週のマーケットレビュー

週末金曜日のマーケット

先週のおさらい

- トランプ次期政権への信頼高まる、財務長官候補はヘッジファンド出身の財務政策通。

- ブラックフライデーから始まる、クリスマス商戦へに向けての期待がマーケットをサポート。

- NYダウとS&P500は過去最高値を更新。

ダイジェスト

*日付をクリックすると、その日のマーケットの様子がわかります。

月曜日

エヌビディア<NVDA▼4.18%,136.02ドル>

テスラ<TSLA▼3.96%,338.59ドル>

・NYダウ+0.99%

・S&P500+0.30%

・ナスダック+0.27%

・長期金利(10年国債利回り)4.28%

*株価、指数等は終値。(+↑)(▼↓)は前日比です。

●NYダウ過去【史上】最高値更新

44,815.67ドル(高値)/44,736.57ドル(終値)

●S&P500も過去【史上】最高値更新、6日続伸。

6,020.75ポイントで、11/11の取引時間中の高値抜く

●トランプ次期大統領が財務長官指名

スコット・ベッセント氏、財政政策への期待感が高まる。

●財務長官指名スコット・ベッセント氏の横顔

ヘッジファンド「キー・スクエア・グループ」代表。

減税や関税政策に前向きで、経済成長を促すと市場で評価。投資家心理の改善に寄与。

●市場の反応

「経済に精通した人材の起用が投資家心理に好影響」

「他メンバーより貿易政策に穏健な姿勢」との声も。

●米長期金利が低下し、株式の割高感が薄れる。

<10年国債の利回り先週末4.4%台→4.28%前後まで低下>

●エヌビディア<上記>、テスラ<上記>下落

過熱感の巻き返し?この日は国内経済の堅調な見方から、景気敏感株や内需株の方への買いが活発化。 内需中小型株で構成されるラッセル2000株価指数も3年ぶりの高値を記録。

人気記事です。↓

コメント