ウォーレン・バフェット氏からグレッグ・アベル氏へのCEO権限移譲がいよいよ具体化し、バークシャー・ハサウェイは創業以来の歴史的な転換点を迎えています。2026年、私たちは「投資の神様」の時代から、「実務のプロ」が率いる巨大連合体の時代への移行を目撃することになります。

新体制の財務戦略、そして企業文化の変容について、投資家の視点を交えて整理します。

アベルCEOの出世街道

グレッグ・アベル氏は、Berkshire Hathaway Energy(BHE)のCEO・会長として約20年にわたり同社をバークシャー内でも最も成長率の高い事業セグメントの一つに育て上げた経営者で、再エネ・規制ユーティリティへの長期投資と高い資本効率で評価されています。

BHEでのポジションと役割

- 1999年にバークシャーが支配権を取得したMidAmerican Energy(のちのBHE)に合流し、2000年代前半にプレジデント、その後2008年にCEO、2011年に会長に就任しています。

- 2014年に社名がBerkshire Hathaway Energyへ変更された後も、規制ユーティリティ・送電・パイプライン・再エネなどを含む事業ポートフォリオ全体を統括するトップとして経営をリードしてきました。

収益・リターン面の実績

- BHEはバークシャー全体の中で「オーガニック成長が最も速いセグメント」と評されており、アベル氏の在任期間中に同社の利益はおおむね3倍程度に拡大したと評価されています。

- アナリストの推計では、アベル氏のBHEでの資本配分は平均約12%程度のリターンを上げてきたとされ、保守的な規制ユーティリティとしては比較的高い水準の投下資本利益率を維持してきたと見られています。

バフェットから見たBHEの位置づけ

- バフェットは2000年にデモイン拠点のMidAmerican Energy(現BHE)に約21億ドルを投じており、2024年時点で同社のユーティリティ事業だけで年間37億ドル超の利益を生み出す存在になったと報じられています。

- 近年は山火事関連の潜在的な賠償リスクなどから「以前ほどの価値はない」ともコメントされていますが、それでもバークシャーに安定的なキャッシュフローをもたらす中核ユーティリティとして位置づけられており、その運営を担ってきたのがアベル氏です。

経営スタイルと資本配分

- BHEでは、規制収益基盤(送配電・ガス・ユーティリティ)を土台にしながら、風力・太陽光など再エネや送電網強化に巨額の設備投資を継続する「長期インフラ投資型」のスタイルをとり、買収と有機的成長をバランスさせてきたと評されています。

- この過程で、収益性だけでなく、規制当局・州政府との関係、環境規制対応、リスク管理(特に山火事リスク)といった公益事業特有の論点にも対応しながら、事業規模と利益を拡大してきた点がアベル氏の「現場に強いオペレーター」としての評価につながっています。

BHEでの実績がバークシャーCEO就任に与えた影響

- BHEでの長期的な利益成長と、再エネ・インフラへの着実な投資実績は、「事業運営と資本配分の両方を担える人物」としてアベル氏を浮上させ、2018年のバークシャー非保険部門副会長就任、そして2026年1月のバークシャーCEO就任へとつながったとされています。

- 2026年以降、バークシャー本体での巨額キャッシュの配分(自社株買い・大型M&A・インフラ投資など)においても、BHEで培った「長期インフラ×資本効率」志向のスタイルがどこまで反映されるかが、投資家の主要な関心となっています。

執行体制の刷新:カリスマから「組織」への移行

バークシャー・ハサウェイは2025年から2026年にかけて、バフェット氏による「象徴的なリーダーシップ」から、アベル氏を中心とした「組織的な経営体制」へと移行することになります。

会長とCEOの役割分離

バフェット氏は2025年末をもってCEOを退任し、2026年1月1日付でグレッグ・アベル氏(63歳)が正式に新CEOに就任。重要な変更点は、これまでバフェット氏が兼務していた「会長(Chairman)」と「CEO」の役割が分離されたことです。

| 役割 | 担当者 | 主な任務 |

| CEO(最高経営責任者) | グレッグ・アベル | グループ全体の経営執行、非保険事業の総括、資本配分の実行責任 |

| 会長(Chairman) | ウォーレン・バフェット | 取締役会のリード、大株主としての助言 |

バフェット氏は「グレッグの下の方が将来は明るい」と全幅の信頼を寄せており、オマハのオフィスから「賢人」として見守る立場に専念します。

「BHE系」人材によるガバナンスの強化

注目すべきは、2026年6月から就任するチャールズ・チャン新CFO(BHE出身)の存在です。アベル氏と同じエネルギー部門出身者で固められたこの陣容は、バークシャーが法務・財務・ガバナンスを強化した「巨大コングロマリットとしての管理体制」へシフトしたことを象徴しています。

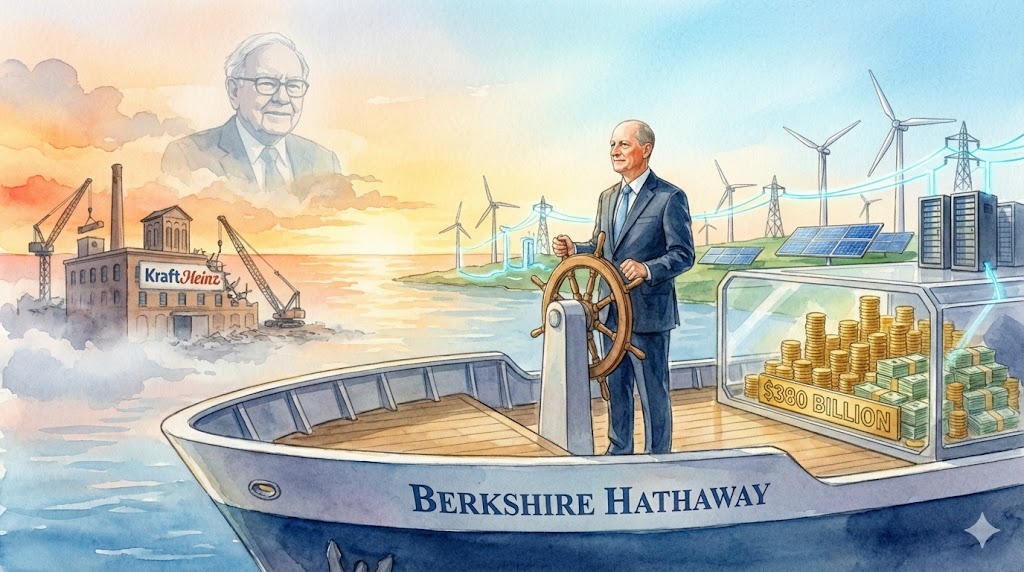

資本配分の課題:3,800億ドルの現金をどう動かすか

新体制が直面する最大の壁は、積み上がった約3,800億ドル(約57兆円)もの手元現金の活用です。

「ストックピッキング」から「インフラ投資」へ

アベル氏は、バフェット氏のような「魔法の銘柄選定」よりも、エネルギー・インフラ・テクノロジーといった実業部門への大型投資に強みを持ちます。

- 狙い: 自身の経歴を活かし、予測可能で安定したリターンを生む公益事業への集中。

- 懸念: S&P500指数へのアンダーパフォームを脱却できるか、アベル氏の「資本配分の規律」が試されます。

株主還元の「タブー」は解禁されるか?

バフェット体制で守られてきた「無配当」の原則。しかし、キャッシュが積み上がり続ける中で、アベル体制では以下の変化が予想されます。

- 自社株買いの加速: EPS(1株当たり利益)成長を支える主要武器としての活用。

- 配当導入の可能性: 「普通の巨大企業」として、新たな投資家層を呼び込むための配当支払いが議論の遡上に載るでしょう。

「聖域」なき清算:クラフト・ハインツ売却の衝撃

アベル体制が掲げる「規律」を最も象徴する動きが、バフェット氏がかつて自らのミスを認めたクラフト・ハインツ(KHC)株の売却模索です。

- 負の遺産の整理: 2015年の合併以降、業績低迷により累計84億ドルの減損損失を計上。同社が2社への分割を発表する中、アベルCEOは保有する28%の株式売却を検討しています。

- バフェットの「聖域」へのメス: バフェット氏が愛着を持ち「聖域」として保持してきた銘柄であっても、収益性が低ければ容赦なく見直す姿勢は、投資家への強いメッセージとなります。

企業文化の変容:プロ経営者組織への脱皮

バークシャーが「バフェットの私邸」から「グローバル企業」へと進化する過程で、報酬体系も「プロ化」しています。アベル氏の2026年の現金報酬は市場水準の2,500万ドル(約37億円)に設定されました。これは、オーナーの善意ではなく、インセンティブと規律で動く現代的な組織への変貌を明確に示しています。

アベル体制の「真のテスト」はこれから

投資家として注視すべきは、アベル氏が掲げる**「世界で最も経営の優れた複合企業にする」**というビジョンの実行力です。

- 強み: Apple等を含む最強ポートフォリオと、盤石なキャッシュフロー。

- 課題: 「バフェット・プレミアム」の剥落をクラフト・ハインツの清算のような「実業の最適化」でどう埋めるか。

2026年、バークシャーは「カリスマの時代」を終え、「規律の時代」へと入りました。アベル氏が先代の影を追いかけるのではなく、自らの強みであるROICの改善を通じてバークシャーをどう現代化していくのか。その一挙手一投足から目が離せません。

コメント