先週末のジャクソンホール会議でのパウエル議長の発言を市場が引き続き好感し、上昇基調が続くかどうかが注目されます。今後は、この利下げ期待を裏付けるような経済指標が出てくるかが焦点となりそうです。

ただし、株価は急騰して過去最高値圏にあるため、短期的な過熱感から利益確定の売りに押される場面も想定しておく必要があります。

来週も重要な経済イベントが予定されており 、引き続き市場の動きを注視していきます!

目次

今週の見通しとスケジュール【8/25-29】

見通し

カギとなるエヌビディアの決算

先週末、ジャクソンホール会議でパウエルFRB議長がハト派的(利下げを匂わせる)な発言を行い、市場は9月利下げをほぼ確実視する流れとなりました。

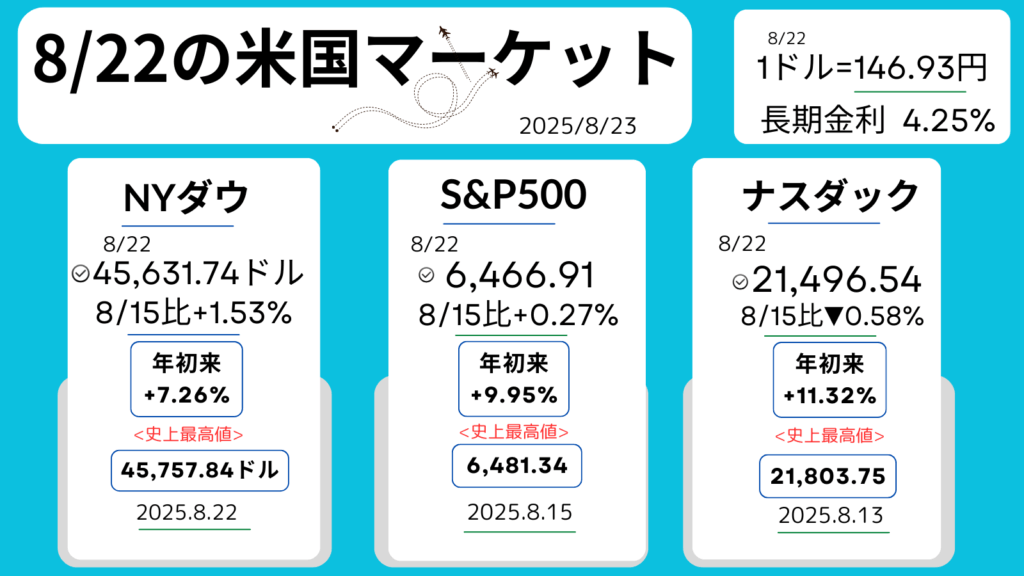

米国株式市場、NYダウは史上最高値(下記22日のマーケット参照)を更新し、投資家心理はリスクオンに傾いています。今週の市場もこの「利下げ期待」が大きな支えとなる見通しです。

ただし、方向感を決めるイベントがいくつか控えています。

第一に、27日発表予定のエヌビディア(NVIDIA)の決算。

生成AI需要の拡大を背景に、同社は市場全体のセンチメントを左右する存在となっており、予想を上回る内容となればハイテク株中心に上昇基調が一段と強まる可能性があります。

一方で、成長率の鈍化や来期以降の会社側見通し(ガイダンス)に下振れがあれば、ハイテク、半導体関連株中心に調整が強まるリスクもあります。

加えて今週は、耐久財受注(7月)やPCEコアデフレーターも公表されます。これらが「景気減速を示しつつも軟着陸を意識させる」内容であれば、利下げ観測を裏付けし株価を押し上げる材料となるでしょう。

逆に強すぎるデータが出れば、FRBの慎重姿勢が意識され、短期的に売り圧力が高まる展開も想定されます。

総じて、米国株式市場は「金利低下期待を背景に堅調維持」が基本シナリオですが、8月27日のエヌビディア決算が週後半の相場を大きく左右する最大の注目材料となります。

短期的には、投資家はAI関連株を軸に、イベントリスクへの備えを意識した戦略が求められます。

今週の重要スケジュール

8月

26日(火)・・6月S&PコアロジックCS住宅価格指数/7月耐久財受注(速報値)/8月消費者信頼感指数

27日(水)・・対インド「50%関税」適用/エヌビディア(NVDA)5-7月期決算

29日(金)・・7月PCEコアデフレーター/*小口輸入品免税措置「デミニミス」ルール停止

米国「デミニミス」ルールとは、800ドル以下の小口輸入品に関税・税金の申告や納付を免除する制度です。米国では、これにより低額商品(1件あたり800ドル以下)は関税ゼロ・簡易通関で輸入できましたが、2025年8月29日より全世界を対象に廃止され、すべての小口貨物にも関税・通関手続きが必須となります。

重荷となる、トランプ関税

エヌビディアの決算やPCEコアデフレーター以外の重要なスケジュールとして、対インド「50%関税」適用(27日)と小口輸入品免税措置「デミニミス」ルール停止(29日)が予定されています。

期間延長や関税率引き下げ等の可能性はありますが、後者は特に、中国への強いプレッシャーとなっていきそうです。

トランプ関税の強化は、対インド及び中国の経済的圧力を強める一方で、米国自身の消費者コスト増大、経済成長の足かせ、さらにはアジアでの地政学的課題の複雑化をもたらす大きな挑戦と言えるでしょう。

米国の保護主義的政策は短期的には国内産業保護の意図があるものの、中長期的には貿易相手国の反発やグローバル供給網の混乱という副作用を回避できず、米国経済全体に負担が及ぶリスクをはらんでいます。

マーケットは、今後の交渉進展を期待しています。

先週のマーケットレビュー【8/18-22】

22日週末のマーケット

先週のおさらい

ポイント

- 週前半は株価が最高値圏にあり利益確定の動きが目立ちました。

- FRB議長の講演を控え、木曜日までは市場は様子見ムード。

- 米政府がインテル株を取得するとの報道で半導体株中心に不透明感も。

- 大手小売ウォルマートの決算が、消費の先行き不安を招く場面も。

- 週末の議長発言が利下げのサインと受け取られ、株価は大きく上昇。NYダウは過去最高値を更新。

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

エヌビディア<NVDA+0.86%,182.01ドル>

テスラ<TSLA+1.39%,335.16ドル>

・NYダウ▼0.08%

・S&P500 ▼0.01%

・ナスダック+0.03%

・長期金利(10年国債利回り)4.33%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●米国株式市場は最高値圏

NYダウ、S&P500、ナスダックとも高値警戒感から主力株に調整や利益確定の売りが出やすい環境も、ほぼ先週末と変わらない水準。

●FRBの9月利下げ再開への期待が市場をサポート

22日ジャクソンホール会議でのパウエル議長発言に注目。

●消費動向の指標としてポイントになるのは

決算発表を予定している、19日ホーム・デポ(HD)、21日ウォルマート(WMT)。

火曜日

エヌビディア<NVDA▼3.50%,175.64ドル>

テスラ<TSLA▼1.75%,329.31ドル>

・NYダウ+0.02%

・S&P500▼0.59%

・ナスダック▼1.46%

・長期金利(10年国債利回り)4.31%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●NYダウ一時、過去最高値更新

この日高値:45,207.39ドル/引き続き、利下げ期待。一方、

●ハイテク株

AI関連で買われていた半導体、ソフトウエア株にも利益確定売りが広がる。

●半導体分野への政府介入懸念?も重荷。

商務長官は米政府が「インテルに出資する見返りに株式取得すべき」と発言。トランプ政権がインテル株10%取得を議論とブルームバーグは報道。

●7月の米住宅着工件数

前月比5.2%増と予想に反して増加し、住宅市場の回復期待広がる。

●22日ジャクソンホール会議

FRBパウエル議長が講演予定。9月利下げ観測がある中、市場への影響に注目。

●インテル<INTC+6.97%,25.31ドル>

ソフトバンクの出資発表を受け上昇。

●パランティア<PLTR▼9.35%,157.75ドル>AI関連として、2025年に入り、100ドル以上上昇する場面も。利益確定の出やすい環境。

●ホーム・デポ<HD+3.17%,407.20ドル>

決算発表売上は市場予想を下回るも、通期見通し据え置きを好感。

水曜日

エヌビディア<NVDA▼0.14%%,175.40ドル>

テスラ<TSLA▼1.64%,323.90ドル>

・NYダウ+0.04%

・S&P500▼0.24%

・ナスダック▼0.67%

・長期金利(10年国債利回り)4.29%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です

●FOMC(米公開市場委員会)議事要旨(7月開催分)

多くの参加者がインフレリスクを重視。9月利下げの織り込みはやや後退?も利下げ期待は続く。

●利下げ期待でディフェンシブ銘柄(景気動向に左右されにくい安定業種の株)買われる局面も

●半導体・ハイテク株の利益確定売り、重荷に

●マイクロン・テクノロジー(MU▼3.97%,117.21ドル)と

●TSMC<TSM▼1.76%,228.60ドル>はトランプ政権が両社の株の取得を検討との報道。不透明感が広がり、逆に売られる展開。他の半導体関連にも普及?

木曜日

エヌビディア<NVDA▼0.24%,174.98ドル>

テスラ<TSLA▼1.17%,320.11ドル>

・NYダウ▼0.34%

・S&P500▼0.40%

・ナスダック▼0.34%

・長期金利(10年国債利回り)4.33%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●S&P500

5日続落。8カ月ぶりの連続安に。

●金融政策の不透明感からハイテク株にも売り圧力。

●パウエルFRB議長のジャクソンホール会議での講演

22日に控え、様子見姿勢も強く、下値は限定的。

●ウォルマート四半期決算(5-7月)

<WMT▼4.49%,97.96ドル>株価下落

-予想を下回り他の消費関連株も連れ安。相場の重荷に。

-ウォルマートは関税引き上げによるコスト増を一部吸収し利益を圧迫。貿易政策への懸念が広がる。

-「中間所得層が(低価格戦略を掲げる)ウォルマートで買い物をしている証拠で、消費の弱さを示すものではないか」と、売上高は前年同期比で増加にもかかわず、株価が下げた理由を指摘する市場関係者も。

金曜日

エヌビディア<NVDA+1.72%,177.99ドル>

テスラ<TSLA+6.22%,340.01ドル>

・NYダウ+1.89%

・S&P500+1.52%

・ナスダック+1.88%

・長期金利(10年国債利回り)4.25%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●NYダウは過去最高値更新

高値:45,757.84/終値:45,631.74

●パウエルFRB議長のジャクソンホール会議での講演

-雇用減速に触れ「政策調整の正当化」可能性を示唆。市場は利下げへの前向きなサインと受け止める。

-9月利下げ観測が強まり、投資家のリスク許容度が上昇。

●長期金利(10年国債利回り)

前日の4.33%→4.25%へ。株式の割高感が和らぐ?

●景気敏感株

キャタピラー<CAT+4.25%,435.67ドル>や

ゴールドマン・サックス<GS+3.62%,741.89>NYダウの上昇を牽引。消費関連株もしっかり

●マグニフィセント・セブンが堅調

特にテスラ(上記)、アマゾン<AMZN+3.10%,228.84ドル>が強い。

先週のnoteより↓

バフェットの最新ポートフォリオ>>

note(ノート)

バフェットの最新【6月末】ポートフォリオ公開!|新たに、選ばれたのはあの会社!? 【保存版】|アメ株…

【追記2026年2月17日】2025年12月末 >>バフェット最後のポートフォリを公開 👉https://note.com/amekabu/n/n104d76a0a523 2025 年9月末の最新ポートフォリオはこちら&…

爆発的に伸びる、AIを支える電力は大丈夫?>>

note(ノート)

AI需要が生む電力革命|アルファベットも動いた、次世代原子炉とは!?|アメ株チャレンジ!

AI技術の急速な進化は、私たちの生活を豊かにする一方で、その膨大なエネルギー消費が新たな課題として浮上しています。 特に、データセンターの電力需要はかつてないペー…

コメント