今週の米国市場は、12日のCPI(消費者物価指数)と米中関係の行方、さらに14日の失業保険申請件数が注目を集めます。

インフレの動きは金利見通しに直結し、米中通商判断はサプライチェーンを抱える半導体関連株への影響が大きいテーマです。

加えて、雇用指標が労働市場の減速を示せば景気懸念と利下げ期待が交錯し、ハイテク株の値動きが一段と揺れやすくなる可能性があります。短期的には、投資家にとっても方向感が試される週となりそうです。

今週のスケジュールと見通し【8/11-8/15】

どんな1週間になりそう?

- 7月CPI発表でインフレ動向を確認、金利見通しを左右

- 米中通商判断が半導体サプライチェーンに与える影響

- 14日の失業保険申請件数で労働市場の強弱を見極め

- ハイテク株の方向感が試される、ボラティリティ高まる週

見通し、マーケットアウトルック

今週(8月11日-15日)の米国株式市場は、マクロ経済指標と通商政策の両面でイベントが集中し、特にハイテク・半導体関連株にとっては値動きの振れ幅が大きくなる可能性があります。

最大の注目は12日(火)の7月消費者物価指数(CPI)です。食品やエネルギー価格を除いたコアCPIの伸びが市場予想を上回れば、インフレ圧力が根強いと判断され、FRBの利下げペース鈍化懸念が高まります。

高PER銘柄が多いハイテク株は金利見通しに敏感であり、特に半導体やクラウド関連など成長期待で評価されている銘柄は売り圧力が強まるリスクも。

逆に予想を下回れば金利低下期待が高まり、ナスダックやSOX(フィラデルフィア半導体指数)にとって追い風となるでしょう。同日には米中双方の一部追加関税運用停止期限が到来し、米国側、トランプ政権が最終判断を下します。

もし関税停止の延長が見送られれば、半導体業界が依存する中国市場向けサプライチェーンに波及し、在庫調整や需要減速懸念が強まる可能性があります。

特にアップル関連サプライヤーやGPUメーカーなど、中国生産・販売比率の高い企業は短期的に下押し圧力を受けやすい局面です。

14日(木)には7月生産者物価指数(PPI)と新規失業保険申請件数が発表。PPIは企業段階での価格動向を示すため、半導体製造装置や電子部品メーカーの原価に影響します。

インフレ傾向が再燃すれば、企業利益の圧迫懸念が台頭します。一方、失業保険申請件数が増加傾向を示せば、労働市場の減速と景気鈍化懸念が広がり、ディフェンシブ株(景気変動に左右されにくく業績が安定している株式)に資金がシフトする可能性もあります。

15日(金)は7月小売売上高と8月ミシガン大学消費者信頼感指数速報値が発表されます。小売売上が堅調であれば、エレクトロニクスやオンライン販売を含む消費関連株にプラス材料となる一方、

強すぎる結果は再び金利上昇懸念を呼び起こします。消費者信頼感は年末商戦の先行指標として注目され、PCやスマホ、ゲーム機などハイテク製品の販売見通しにも影響します。

総じて、今週はインフレと景気指標(インフレの数字を優先するか、景気、特に労働市場に弱い数字に焦点を当てるか)といつものジレンマに加え、米中関係という三つの要素が絡み合い、ハイテク・半導体株の方向感を決定づける可能性が高い局面です。あわせて、

日本のお盆休みのように、米国でも特に8月中旬から下旬はウォール街のトレーダーやファンドマネージャーが休暇を取ることが多く、参加者が少なくなり、取引量(出来高)が減少しがちです。

出来高が薄いため、ちょっとしたニュースや売買でも価格が大きく動く「薄商い相場」になりやすいです。いずれにしても

短期的にはイベント主導での値動きが増えるため、発表前後のボラティリティ(マーケットが上下する変動の幅)に備える必要があると考えます。

今週の重要スケジュール

8月

12日(火)・・7月CPI(消費者物価指数)/米中双方一部「追加関税運用停止期限-【*延期期間米国側最終判断】

14日(木)・・7月PPI(生産者物価指数)

15日(金)・・7月小売売上高/8月ミシガン大学消費者信頼感指数(速報値)

先週のマーケットレビュー【8/4-8/8】

8/8日週末金曜日のマーケット

先週のおさらい

- 前週の7月雇用統計は市場予想を下回り、利下げ期待加速、マーケット反発

- 関税強化で景気懸念も、個別好決算銘柄は上昇

- アップル、国内大型投資再確認で上昇、消費関連株も堅調

- FRB人事とウクライナ停戦期待が買い材料、半導体株続伸

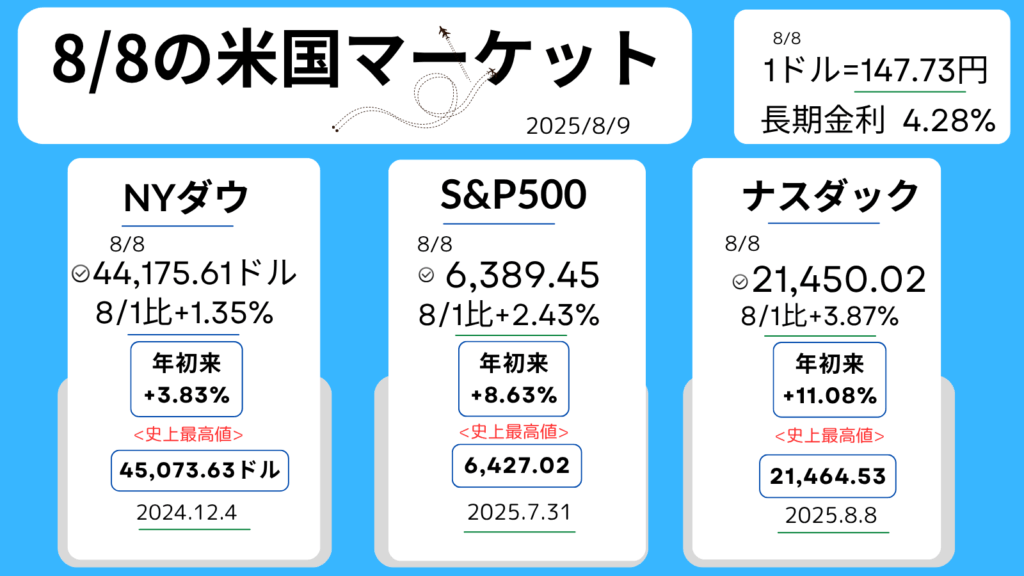

- ナスダックは、週末に史上最高値更新

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

エヌビディア<NVDA+3.62%,180ドル>

テスラ<TSLA+2.19%,309.26ドル>

・NYダウ+1.34%

・S&P500%+1.47%

・ナスダック+1.95%

・長期金利(10年国債利回り)4.19%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●NYダウ

前週末までの5営業日で1,300ドルあまり下落した後の反動で、主力株を中心に買い戻しが進みました。S&P500,ナスダックも下落した、先週末から反発。

●米連邦準備理事会(FRB,米国の中央銀行の役割を担う)

1日発表の7月雇用統計の非農業部門の雇用者数が市場予想を下回る。弱い労働市場見て、9月に利下げを再開するとの見方が強まったことが相場をサポート。

●メタ・プラットフォームズ<META+3.51%,776.37ドル

30日発表の四半期決算でのAI投資強化を好感。

●パランティア・テクノロジーズ

<PLTR+4.14%,160.66ドル,パランティア(人工知能を活用したデータ分析ソリューションを提供する米国IT企業。政府・諜報機関が顧客)>

取引終了後に決算発表。第2四半期の売上高が、前年同期比+48%増。時間外取引でもさらに4%前後上昇。

●テスラ(上記)とエヌビディア(上記)も上昇。

最新のGAFAM決算、アマゾンとアップル↓

コメント