先週(7/28-8/1)の米国株式市場は、S&P500やナスダックが過去最高値の水準の中、

FOMC(7/29-30)や、4-6月期GDP(7/30)、6月PCE(個人消費支出、7/31)、

7月雇用統計(8/1予定)など重要な経済指標の発表、さらには、

マグニフィセント・セブンのうち4社をはじめ、4-6月期の決算発表が

ピークを迎えるなど、重要イベントが集中。

高値圏での売り買いでしたが、金曜日の、雇用統計ショック?で下落し、

嫌な雰囲気な週末を迎えています。スケジュール等を踏まえ、

今週のマーケット見通しを先週のマーケットレビューとともに、整理して見たいと思います!

目次

今週の見通しと重要スケジュールと【8/4-8/8】

見通し、マーケットナビ

FOMC(7/29-30)では、予想通り5会合連続で政策金利の据え置き(4.25-4.50%,下記表参照)が決定。当日には堅調な4-6月期のGDPも発表されており、利下げの見送りを裏付けるものでした。

ただし今回は、いつもとは違う会合だったようです。それは、利下げを主張していたウォラーFRB理事(トランプ大統領が検討している次期FRB議長候補者の一人)とボウマン副議長の2人が0.25ポイントの利下げを求めて反対票を投じたことです。FRB理事の2人が反対に回るのはなんと1993年以来、実に32年ぶり。

会合後の記者会見でパウエル議長は、「次の9月FOMC(9/16-17)までに2回のインフレと雇用統計を見たうえで判断する」と話し、これまで通り「データ次第」という姿勢を維持。

そのタイミングを狙うかのように、トランプ大統領が「9月に利下げがあると聞いている」と発言。これまでも早期利下げを求める姿勢は一貫していましたが、今回は具体的な月まで名指しするあたり、何やら怪しい動き?。マーケットにも少なからず、影響を与えていたと思われます。

パウエル議長は、理事2人の反対についても「良い議論だった」と柔らかく評価しつつ、判断材料として“2回のデータ”という具体的な数と内容に触れた点は次回のFOMCを強く意識してのことでは、と市場関係者の指摘がありました。

FOMCの翌日、7月31日に発表された6月のPCEコア(食料とエネルギーを除いた)デフレーターは前年比+2.8%と、市場予想(+2.7%)をわずかに上回ったものの、5月と同じ水準。

インフレは落ち着いた動きが続いている判断できます。

今週以降の注目点は、むしろ物価ではなく雇用市場の変化に移る可能性が高くなりました。雇用統計ショックと言われるほど、1日マーケットが動揺をして終えているているのも、それを読んでの動きかもしれません。

パウエル議長も注目していると明言した、新規失業保険申請件数など、雇用関連のデータには引き続き目を配りたいところです。

これまでのFOMCとこれから

| FOMC開催月 | 幅 | 政策金利(*FFレートの目標誘導レンジ) |

| 2023年12月 | 据え置き | 5.25-5.50% |

| 2024年1月 | 据え置き | 5.25-5.50% |

| 3月 | 据え置き | 5.25-5.50% |

| 4月/5月 | 据え置き | 5.25-5.50% |

| 6月 | 据え置き | 5.25-5.50% |

| 7月30-31日 | 据え置き | 5.25-5.50% |

| 9月17-18日 | ▼0.50% | 4.75-5.00% |

| 11月6日-7日 | ▼0.25% | 4.50-4.75% |

| 12月17日-18日 | ▼0.25% | 4.25-4.50% |

| 2025年1月28-29日 | 据え置き | 4.25%-4.50% |

| 3月18日-19日 | 据え置き | 4.25%-4.50% |

| 5月6日-7日 | 据え置き | 4.25%-4.50% |

| 6月17日-18日 | 据え置き | 4.25%-4.50% |

| 7月29日-30日 | 据え置き | 4.25%-4.50% |

| 9月16日-17日 | ▼0.25 | 4.00%-4.25% |

| 10月28日-29日 | ▼0.25 | 3.75%-4.00% |

| 12月9日-10日 | ▼0.25 | 3.50%-4.25% |

| 2026年/1月27日-28日 | 据え置き | 3.50-3.75%←今、ここです。(2026年3月16時点) |

政策金利の推移今週の重要スケジュール

8月

5日:7月ISM非製造業景況指数/

決算発表-ファイザー、アムジェン、キャタピラー、アーチャー・ダニエルズ・ミッドランド、アドバンスト・マイクロ・デバイセズ

7日:4-6月期非農業部門労働生産性、単位人件費(速報値)/国・地域別「相互関税」発動/

決算発表-イーライリリー、ブロック、ベクトン・デイッキンソン、

8日:決算発表-アンダーアーマー

先週の振り返り【7/28-8/1】

8月1日週末金曜日のマーケット

先週のポイント

ポイント

- 31日(木)S&P500とナスダックが瞬間、過去最高値を記録も、週末には複数の悪材料が重なり大きく下落

- NYダウ▼1.23%、S&P500▼1.6%、ナスダック▼2.2%超下落

- 8/1の7月雇用統計は予想を大きく下回る7.3万人増。失業率は4.2%に上昇し労働市場の減速を示唆。

- 9月のFRB利下げ期待が高まり、債券利回り低下、金価格上昇。

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

エヌビディア<NVDA+1.87%,176.75ドル>

テスラ<TSLA+3.02%,325.59ドル>

・NYダウ▼0.14%

・S&P500+0.02%

・ナスダック+0.33%

・長期金利(10年国債利回り)4.41%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●S&P500とナスダック過去最高値更新

S&P500→高値:6,401.07/終値:6,389.77

ナスダック→高値:21,202.18/終値:21,178.58

●米EU間では関税率15%で合意

すでに市場に織り込み済みとの見方から株価への影響は限定的?EUは米エネルギー7,500億ドル分購入と6,000億ドル超の投資を表明。

●FOMCや主要IT企業の決算発表を前に、高値警戒感から利益確定売り先行。

●午後から売りが広がり、週内の経済指標発表や企業決算を控えた調整売りも加速。

●ナイキ<NKE+3.89%,79.24ドル>大幅高。

再建計画を一部アナリストが投資判断を引き上げる評価。

●テスラ<上記>やエヌビディア<上記>、

アドバンスト・マイクロ・デバイシズ<AMD+4.32%,173.66ドル>など半導体関連株が買われる。

火曜日

エヌビディア<NVDA▼0.70%,175.51ドル>

テスラ<TSLA▼1.35%,321.20ドル>

・NYダウ▼0.46%

・S&P500▼0.30%

・ナスダック▼0.38%

・長期金利(10年国債利回り)4.32%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●ナスダックとS&P500は高値警戒感や過熱感で売り誘発

前日まで最高値更新が続くも29日は反落。

●FOMC(米公開市場委員会)

結果公表を30日に控え、持ち高調整の売りもマーケットの重荷に。政策金利据え置きが有力。パウエル議長記者会見に注目。

●米中関税停止措置延長の最終決定

米財務長官、30日にトランプ大統領が行うと発言。市場は既には織り込み済みとの見方。

●マイクロソフト、メタ決算

30日に発表を控え様子見も。

●決算より

-ユナイテッドヘルス<UNH▼7.46%,261.07ドル>4-6月期決算で1株利益が市場予想を下回ったうえ、通期の収益見通しも市場予想に届かず。

-メルク<MRK▼1.70%,82.63ドル>

4-6月期決算で売上高が市場予想を下回り、売りが優勢。

水曜日

エヌビディア<NVDA+2.14%,179.27ドル>

テスラ<TSLA▼0.67%,319.04ドル>

・NYダウ▼0.38%

・S&P500▼0.12%

・ナスダック+0.15%

・長期金利(10年国債利回り)4.37%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●パウエルFRB議長がFOMC後の会見

-早期利下げに慎重な姿勢を示し、主力株に売り。

政策金利は市場予想通り据え置き。関税の価格影響について「一部で明確になりつつある」と指摘。9月会合での利下げについては「決めていない」と述べ、経済指標を注視する方針を強調。

●S&P500とナスダック

29日に過去最高値を更新。マイクロソフトやメタの決算発表前で様子見ムードも。AI投資への注目が集まる。

●4-6月期米GDP速報値は年率3.0%増

市場予想(2.3%)を上回り、経済への懸念がやや後退。

●マイクロソフト、メタ決算(取引終了後)

-マイクロソフト4-6月期決算(第4四半期)、1株利益、売上高とも予想を上回る。同社はAIサービスの商用化を進める中、アジュールをはじめ、クラウド部門の成長が予想を上回ったことも明らかに。時間外取引で9%前後上昇

-メタ4-6月期決算(第2四半期)を発表し、1株利益、売上高とも予想を上回る。ガイダンスも公表、第3四半期の売上高見通しも予想を上回る。広告事業の成長がAI分野への積極投資を支えていることを示唆。時間外取引で10%以上の上昇。

木曜日

エヌビディア<NVDA▼0.78%,177.87ドル>

テスラ<TSLA▼3.38%,308.27ドル>

・NYダウ▼0.74%

・S&P500▼0.37%

・ナスダック▼0.03%

・長期金利(10年国債利回り)4.37%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●S&P500とナスダックは一時過去最高値を更新

S&P500:高値6,427.02/ナスダック:高値21,457.48

●6月PCEコアデフレーター:

-前年比+2.8%(予想2.7%,5月2.8%)予想を上回る。雇用コスト指数や新規失業保険申請数も予想以上の強さを示す。

-「FRBの利下げに慎重な姿勢を後押しする内容」と市場関係者。強い経済指標によりFRBの利下げ観測が後退し売りが優勢に。

●トランプ大統領

薬価引き下げを求める書簡を公表。ユナイテッドヘルス・メルクなどヘルスケア、製薬株に売り、相場の重荷に

この日の決算

●アップル<AAPL▼0.71%,207.57ドル>決算

4-6月期(第3四半期)は、1株利益、売上高とも予想上回る。iPhone強し、中国の売上に回復の兆し?時間外取引では2%前後上昇。

●アマゾン<AMZN+1.70%,234.11ドル>決算

1株利益、売上高とも予想上回るも、AWSの伸びがイマイチ?また、AI競争での投資負担も大き過ぎる?等の理由で時間外取引では伸び悩む。

●マイクロソフト<MSFT+3.95%,533.50ドル>前日の決算

売上・利益とも市場予想超え、クラウド好調で時価総額一時4兆ドル超

●メタ・プラットフォームズ<META+11.25%,773.44ドル>前日の決算好調。決算・見通しが好感され大幅上昇。AI投資強化も追い風。

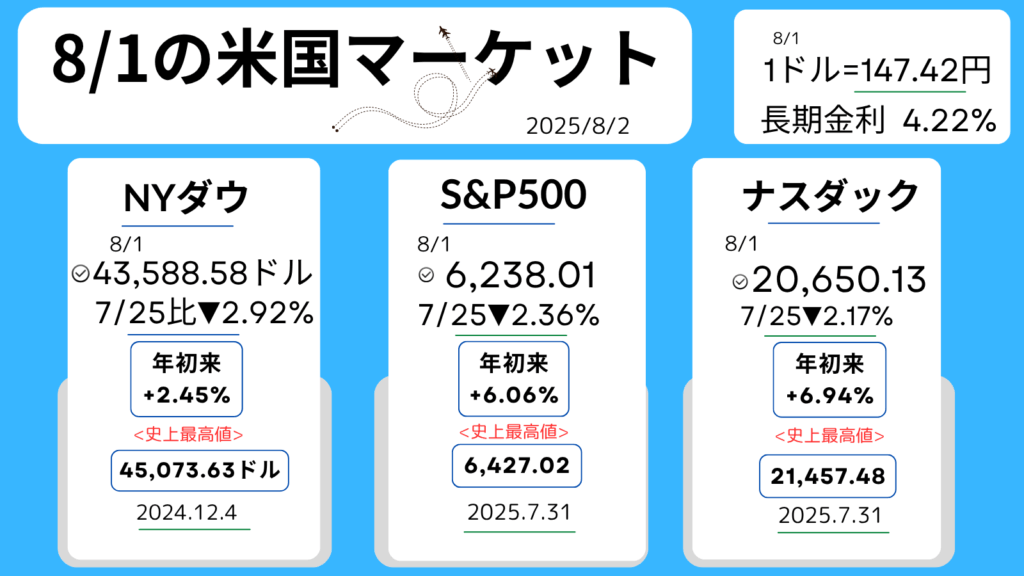

金曜日

エヌビディア<NVDA▼2.33%,173.72ドル>

テスラ<TSLA▼1.83%,302.63ドル>

・NYダウ▼1.23%

・S&P500▼1.60%

・ナスダック▼2.24%

・長期金利(10年国債利回り)4.22%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●複数の悪材料が重なる。ハイテク・半導体株も全面安。

高値警戒感の強かった、ナスダック、S&P500、NYダウの順で値下げ幅が大。

●7月米雇用統計

-非農業部門の雇用者数7.3万人(市場予想10.8万人)

市場予想を下回り、前月・前々月の雇用増加幅も大幅に下方修正。

-失業率は6月の4.1%から7月は4.2%に上昇。労働市場の先行きに不透明感が広がる。

●7月のISM製造業景況感指数

48.0-(市場予想49.6)を下回り、景気減速懸念が強まる。

●トランプ大統領

8月7日から新たな関税を導入する大統領令に署名。貿易政策への懸念も市場を圧迫。

●恐怖指数(VIX)20.38

約1カ月半ぶりに20台を記録し、市場の不安心理を反映

●アマゾン<AMZN▼8.27%,214.75ドル>前日決算発表

1株利益、売上高とも予想上回るも、AWSの伸びがイマイチ?また、AI競争での投資負担も大き過ぎる?

利益見通しも市場予想を下回り、株価が下落。

●アップル<AAPL▼2.50%,202.38ドル>前日決算発表

4-6月期(第3四半期)は、1株利益、売上高とも予想上回る。iPhone堅調、中国の売上に回復の兆しもこの日は全体に引きずられ株価は下落。

マイクロソフトとメタ・プラットフォームズの最新決算はこちら↓

note(ノート)

マイクロソフト最新決算、クラウドとAIで絶好調!Azure初の通期売上開示も【4-6月/Q4,2025】|アメ株チャレ…

マイクロソフト(Microsoft)は第4四半期(4-6月,2025)決算において、クラウドとAIの成長を牽引力に売上・利益ともに大幅な増収増益を達成。 特に注目されたのは、Azureの通…

note(ノート)

メタ・プラットフォームズ4-6月期決算、「パーソナルAI」構築へ進むザッカーバーグのビジョンとは?【4-6月…

メタ・プラットフォームズ(Meta Platforms, Inc.META)が7月30日(米国時間)に発表した2025年4-6月期の決算は、市場の予想を上回る好調な内容となり、発表後の時間外取引…

コメント