関税の嵐に利下げの灯は見えず──波乱含みの4月相場が示す「トランプ×パウエル」の不協和音

関税政策の強化を背景に、パウエルFRB議長は利下げ期待を牽制する姿勢を鮮明にし、

市場は一時1,000ドル近く下落するなど動揺を隠せませんでした。

そんな中トランプ大統領はパウエル議長の任期途中での「解任」まで言及し、

市場にさらなる波紋を広げています。二人の間の“見解の違い”は、今後も相場の火種となりそうです。

関税の影響が企業業績に現れるのは夏以降と見られる中、1-3月期の決算発表が始まり、

企業トップが語る「関税への構え」に注目が集まります。強硬な関税路線の裏で、

少しずつ姿を現し始めた“ポジティブな政策”の兆しも見逃せません。

今週も、マーケットは政治と経済の複雑な綱引きに翻弄されそうです。

今週のスケジュールと見通し【4/21-4/25】

今週の重要スケジュール

4月

21日(月)・・3月景気先行指標総合指数

22日(火)・・IMF世界経済見通し

テスラ(TSLA),スリーエム(MMM),GEエアロベース(GE)

ロッキード・マーチン(LMT),インテュイティブサージカル(ISRG)

ベライゾン・コミュニケーションズ(VZ)

23日(水)・・ベージュブック(地区連銀経済報告書)発表

・・G20財務相・中央銀行総裁会議

サービスナウ(NOW),ニューモント(NEM),IBM,AT&T(T)

ボーイング(BA),ネクステラ・エネジー(NEE),

24日(木)・・3月中古住宅販売件数

アルファベット(GOOGL),インテル(INTC),ペプシコ(PEP)

プロクター&ギャンブル(PG),コムキャスト(QCOM),メルク(MRK)

25日(金)・・4月ミシガン大学消費者信頼感指数(確報値)

アッヴィ(ABBV),コルゲート・パルモリブ(CL)

*次回FOMC開催(5/6-7)←ブラックアウト<中央銀行の金融政策決定会合前後に、

会合参加メンバーが金融政策に関する対外発言を制限される>期間(26日〜)

見通し、マーケットナビ

トランプ関税の嵐が吹き荒れる中、パウエル議長は16日の講演で関税政策の影響について、

懸念を示すものの、マーケットが期待する利下げ再開を、牽制する発言。NYダウは

一時1,000ドル近く下げる場面がありました。『データ次第』をいつも掲げる、

議長ですので、今後輸入関税が賦課されることによる変化が読めない中で、

3月の小売売上高など、消費に堅調な数字があらわれインフレを誘う?動きにも

成りかねない、タイミングで利下げ再開を匂わすのは、避けたいところだったかもしれません。

それに対し、我が道をゆく、トランプ大統領は、18日に市場がお休みの中、

パウエル議長の任期途中での解任を検討していると驚きの発言をしています。

FRB議長を解任させることは現実的ではないのですが、二人の意見相違はマーケットの

火種として今後取り上げられる機会が増えてくるものと予想されます。

関税が実施された場合の具体的な影響がはっきりと見えてくるのは、7月以降になると

思いますので、今週以降さらに、本格化する1-3月期決算発表では、

各企業の関税に対する取り組み、特にトップのコメントに注目していきたいと思います。

一方、トランプ政権による、ポジティブな政策が少しずつですが、見え始めてきます。

- 2月にすでに下院で可決していた、「連邦債務上限」の引き上げや所得税減税延長(25年12月まで)の

2025年会計年度<2024年10月〜2025年9月>の予算決議案を4/5に米議会上院でも可決 - 4/10には、下院で修正予算決議案を可決

いずれも僅差での可決だったようですが、これにより、今後は、予算案の枠を

もとに各歳出法案が策定されていきます。債務上限では、米国債のデフォルトリスク軽減

が期待され、所得税減税延長は、将来的な法人減税拡充にもつながり、トランプ大統領の

目玉公約が果たされる可能性を高め、マーケットにはプラスに働きます。

個別企業の決算結果や米政府とFRBの不協和音?等、株式市場が大きく調整したときは、

チャンスと捉え、対応していきたいと個人的には考えています。

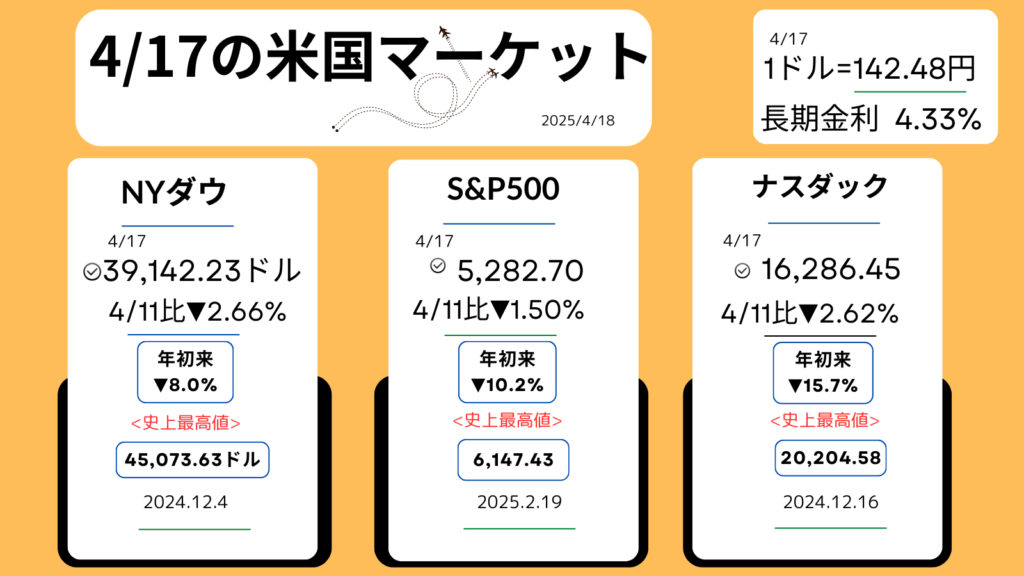

先週のマーケットレビュー【4/14-17】

17日木曜日のマーケット

主要株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。

年初来の上昇率、過去【史上】最高値とその日付です。

18日は、Good Friday(聖金曜日)でマーケットはお休みでした。

先週のおさらい

- 大手米銀の好決算で下値が限定的も、全体としては積極的な買いが入らず、変動幅が大きく、不安な1週間

- エヌビディア、AI半導体「H20」が輸出規制対象に。次期決算に最大55億ドル(約7,865億円)費用計上。

- 輸出規制と決算の見通しの不確実性から、半導体関連株は売り先行

- NYダウ構成企業ユナイテッドヘルス決算。通期見通し下方修正で、売られ全体を押し下げる

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

エヌビディア<NVDA▼0.20%,110.71ドル>

テスラ<TSLA+0.02%,252.35ドル>

・NYダウ+0.78%

・S&P500+0.79%

・ナスダック+0.64%

・長期金利(10年国債利回り)4.37%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●トランプ政権

一部電子製品を関税対象から除外、投資家の警戒感が後退。

-スマホや半導体製造装置の除外を受け関連銘柄が上昇。

-トランプ大統領が自動車業界支援の可能性を示唆、自動車株買われる。

●長期金利が低下し、投資家心理を支援。

●FRBウォラー理事

インフレは一時的とし、必要なら早期の利下げに言及。

一方で、

●ラトニック米国商務長官

今後の半導体関税に言及し、市場の不透明感は継続。

●ゴールドマン・サックス・グループ

<GS+1.93%,503.98ドル>

取締役会が最大400億ドルの自社株買いを承認。四半期決算では、株式トレーディング収入が予想を上回る。

●エヌビディア(上記)

AIインフラ投資計画を発表するも小幅安に。

●パランティア<PLTR+4.6%,92.62ドル>反発

コメント