関税ショックが市場を揺らす中、米国株式市場は新たな局面へ。

トランプ前大統領が掲げてきた「相互関税」が現実となり、各国の関税率が明らかになるにつれ、

景気や物価への影響が注目されています。加えて、今週から本格化する1-3月期の決算発表では、

企業の4-6月以降の見通しが焦点に。

一方、スタグフレーション懸念や消費者心理の悪化も重しとなる中、利下げ期待が高まっており、

市場はFRBの動向にも敏感に反応しています。

今週のスケジュールと見通し【4/7-4/11】

今週の重要スケジュール

4月

9日(水)・・FOMC議事録(3/18-19)

「相互関税」国・地域別<上乗せ税率>運用スタート

10日(木)・・3月CPI(消費者物価指数)

11日(金)・・3月PPI(生産者物価指数)

4月ミシガン大学消費者信頼感指数(速報値)

ブラックロック(BLK):1-3月四半期決算

ウェルズ・ファーゴ(WFC):1-3月四半期決算

JPモルガン・チェース(JPM):1-3月四半期決算

見通し、マーケットナビ

関税の嵐が吹き荒れる米国株式市場。大統領選挙中から、トランプ大統領は、相互関税を

公約に掲げていたものの、配慮された内容とはならず、ネガティブ・サプライズ面もあったと思われます。

各国関税率の具体的な数字がわかったことで、今後は、関税が景気、物価など米国経済に

どのような影響を与えるのかを探る動きに、マーケットはなっていきます。

おりしも、米銀を皮切りに今週から始まる、1-3月期の決算の中で米国企業が4-6月以降の見通しを

どのようにたてるのかが、注目されます。一方、

PCEコアデフレーターや消費者信頼感指数から、*スタグフレーションへの不安が、市場の重荷に

なっているとの意見が出て、不確実な要素は高まってきている中で、

景気をサポートするための、利下げ期待が大きくなってきているようです。

関税政策を実行するためには、多少の景気減速は気にしない?スタンスのトランプ政権ですので

FRBへの利下げを催促する、マーケット環境にあることも事実です。

関税発表後の金利先物市場では、年内に0.25%×3回〜4回の利下げを見込みはじめてきています。

1-3月決算を意識する、神経質な4月、5月のマーケットになりそうですが、利下げ期待、さらには、

不人気の関税政策にかわる、米国企業への「減税」政策等、景気刺激をする、トランプ大統領

得意の?人気政策も控えていることを忘れずに、市場をウォッチしていきたいと思います。

4月2日に発表された関税率(一律10%と相互関税分を合わせた数字)

| 国・地域 | 関税率 |

| 中国 | 34% |

| EU | 20% |

| ベトナム | 46% |

| 台湾 | 32% |

| 日本 | 24% |

| インド | 26% |

| 韓国 | 25% |

| タイ | 36% |

| スイス | 31% |

| インドネシア | 32% |

| マレーシア | 24% |

| カンボジア | 49% |

| 英国 | 10% |

今後上記とは別に、検討される品目として、銅、医薬品、半導体等があります。

*スタグフレーション

景気停滞(不況)と物価上昇が同時に進行する経済現象で、高失業率と持続的な物価上昇が併存する異常な状態を指します。

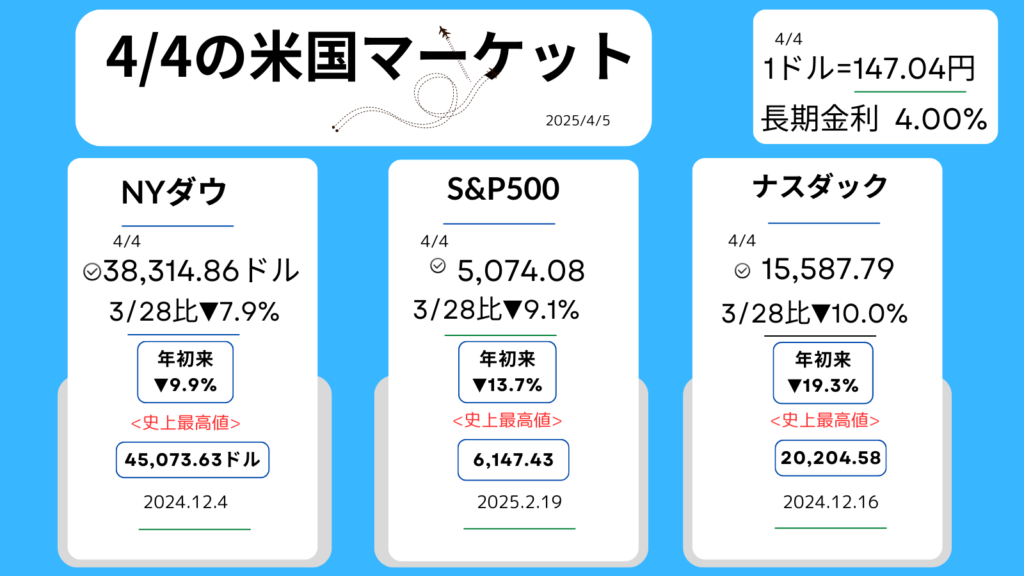

先週のマーケットレビュー【3/31-4/4】

4日週末(金)のマーケット

先週のおさらい

- NYダウ▼4.2%、S&P500▼5.8%、ナスダック▼8.2%。3月月間の騰落率

- 各国の関税率に動揺する、株式市場。

- S&P500は直近2月の高値から、17%下落で調整局面入り?

ダイジェスト

*日付をクリックすると、その日マーケットの概要がわかります。

月曜日

エヌビディア<NVDA▼1.18%,108.38ドル>

テスラ<TSLA▼1.67%259.16ドル>

・NYダウ+1.00%

・S&P500+0.55%

・ナスダック▼0.14%

・長期金利(10年国債利回り)4.21%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●月末・四半期末の持ち高調整買いが主因。

●米景気への懸念からディフェンシブ株が買われる。

市場全体をサポート。

●S&P500は取引中に節目の5500を割り込む場面があり、一部主力株に自律反発狙いの買い。

●トランプ政権は4月2日に「相互関税」詳細を公表予定。翌3日から輸入車に25%の関税を課す方針。

●トランプ大統領が相互関税を全世界対象と発言。

米国の保護主義が重しに。

ダウ3月は月間で1839ドルの下げ。

●NYダウは月間で4.2%下落

●S &P500は月間で5.8%下落

●ナスダックは月間で8.2%下落。

主要株価3指数の月間は2カ月連続の下げ。

関連記事はこちら↓

コメント