米国マーケットに再びインフレ警戒のムードが漂っています。2月のPCE物価指数は落ち着きを見せるも、

コア指数が再加速。さらに3月の消費者信頼感指数では、

期待インフレ率が数十年ぶりの高水準となり、消費者心理も冷え込み気味です。

今週からは自動車関税の導入も控え、企業コストの増加や市場の動揺が懸念されています。

今週のスケジュールと見通し【3/31-4/4】

今週の重要スケジュール

4月

1日(火)・・3月ISM製造業景況指数

FRB→量的引き締め(QT=Quantitative Tightening)ペース減速をスタート

2日(水)・・自動車関税に関する大統領令発効

3日(木)・・3月ISM非製造業景況指数

「自動車関税」適用開始

4日(金)・・3月米雇用統計:

非農業部門雇用者数

失業率

*今週は、複数のFRB理事講演が予定されています。

パウエル議長は金曜日に、ジャーナリスト協会会合に参加予定。

今週の見通し、マーケットナビ

米国マーケットではインフレ懸念を警戒する空気が再び広がってきています。

2月のPCE物価指数は前年比2.5%で前月から変わらなかったものの、

変動の大きい項目を除いたコア指数は2.8%と2カ月ぶりに伸びが加速。

加えて、3月のミシガン大学消費者信頼感指数(確報値)では、1年先の期待インフレ率が5.0%、

5年先は4.1%と、それぞれ約2年半ぶり、30年ぶりの高水準。

ミシガン大学消費者信頼感指数全体も前月の57.9から57へ低下と落ち込んでいます。

関税導入で、輸入品価格上昇による、米国企業のコスト増と

インフレ見通しの悪化で、消費者心理が冷え込む流れを

マーケットは読みはじめているかもしれません。

4月3日に自動車関税が適用開始されますが、報復関税や他の業種等への

対象拡大に神経を尖らせる、市場環境がしばらく、続くと思います。

ただ、一方で、トランプ大統領の交渉術、変わり身の速さから、

関税の一部特例を設けることも考えられます。

さらには、米国内企業への減税、FRBによる利下げサポートなどのポジティブな面も

あることも、忘れないようにしたいですね。

先週のマーケットレビュー【3/24-28】

28日週末のマーケット

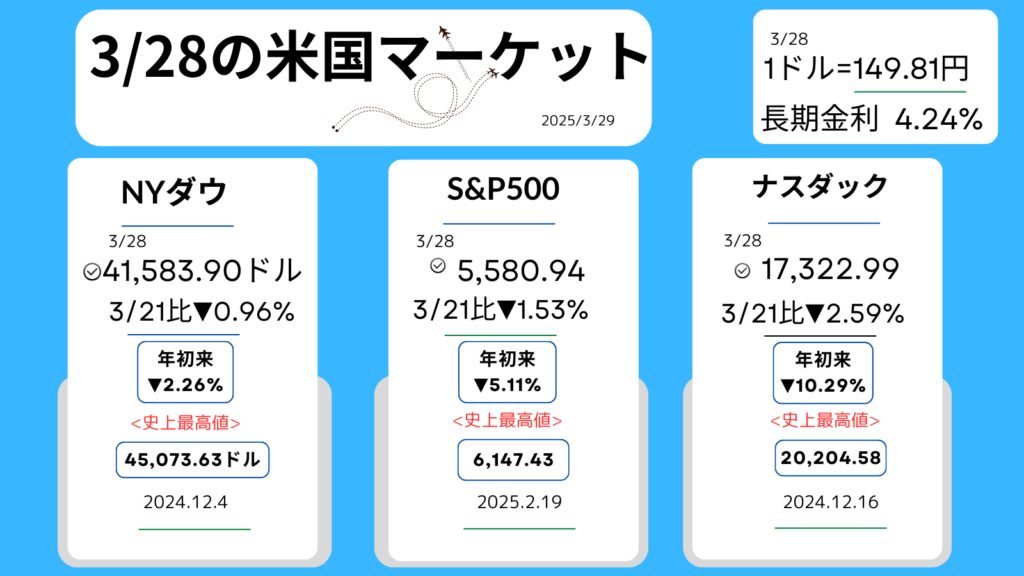

主要株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。

年初来の上昇率、過去【史上】最高値とその日付です。↓

先週のおさらい

- トランプ政権による関税政策の思惑に揺れるマーケット

- 経済指標に一喜一憂?

- 週末のPCEコアデフレーターにインフレ圧力再燃

ダイジェスト

*日付をクリックすると、その日マーケットの概要がわかります。

月曜日

<24日米国マーケット>

エヌビディア<NVDA+3.15%,121.41ドル>

テスラ<TSLA+11.93%,278.39ドル>

・NYダウ+1.42%

・S&P500+1.76%

・ナスダック+2.27%

・長期金利(10年国債利回り)4.34%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

トランプ大統領が「解放の日」として発表を予定している4月2日の関税措置については、当初の懸念ほど包括的ではなく、産業分野よりも特定の国に焦点を当てた内容になる可能性が高いとの見方。

●トランプ大統領

導入予定の関税について、対象国・品目を限定するとの報道が投資家心理を支える。

●相互関税の対象国が絞られる見通し。

米メディア報道では、医薬品や半導体など一部品目は関税発表から除外される可能性も。

● 政策不透明感の後退で売られていた銘柄に買いが入り、主力株が上昇。

●3月PMI(購買担当者景気指数)

<企業の購買担当者への調査で算出され、50以上で景気拡大、50未満で景気縮小を示す指標です>

-速報値総合53.5(前月51.6)

サービス業が54.3と市場予想を上回り、景況感改善への期待も相場を支援

フィラデルフィア半導体株指数(SOX)も約3%上昇。ハイテク主力株上昇。

●エヌビディア、テスラ強い

●アマゾン<AMZN+3.59%,203.26ドル>

●メタ<META+3.79%,618.85ドル>

●アドバンンスト・マイクロデバイシズ

<AMD+6.96%,113.85ドル>

●パランティア・テクノロジーズ(米国の諜報活動を支援する目的で、2003年創業。米政府機関を主顧客とし、システムの企画・構築・運用保守までを一貫して行う)

<PLTR+6.37%,96.75ドル>等も買われる

トランプ政権の関税政策とは↓

コメント