年末高の余韻を残したまま迎える今週(12/29-1/2)の米国市場。先週はS&P500が最高値を更新した一方、高値圏では利益確定も出やすく、薄商い特有の値動きの荒さが意識されました。

直近の流れを土台に、FOMC議事録や新規失業保険申請件数、地政学イベントなど主要スケジュールが株価と10年金利(4.1%台)に与えやすい影響を整理。注目ポイントを、短時間で把握できるようにまとめています。

※年末企画:「ダウの犬/子犬/PPP」シリーズも進行中です。

年明けに向けて“ルールで選ぶ個別株”を整理したい方は、まず入門編からどうぞ。

・入門編(全体像)→ https://note.com/amekabu/n/n337a3bdd5611

・犬10(実践ガイド/月1フォロー)→ https://note.com/amekabu/m/mdc774428e7f1

・子犬5(実践ガイド)→ https://note.com/amekabu/m/m8387cae38deb

今週【12/29-1/2】の見通しとマーケット関連スケジュール

- 年末の薄商い、指数は高値圏で小動き継続

- FOMC議事録が焦点、金利4.1%台の揺れ警戒

- 雇用指標次第で株と長期金利の方向感が変化

- 地政学イベントでリスクオフの一時加速に注意

見通し

最大の材料は12/31のFOMC議事録(12/9-10日分)と新規失業保険申請件数で、議事録がタカ派寄りなら10年金利は4.1〜4.2%台で上振れしやすく、米国株式市場は短期調整しやすい状況となります。一方、

景気への配慮が強調されれば金利は低下気味となりAI、ハイテク関連中心に市場を下支えすることにつながります。

また、12/29のイスラエル首相×トランプ大統領会談は、内容次第で地政学リスクが意識され一時的なリスクオフになる可能性も指摘されています。

主に欧州・為替材料で、米株への影響は限定的ですが、*ブルガリアが、1月1日に自国通貨レフを廃止し、ユーロを導入することが決まっています。

先週は年末要因でS&P500が最高値更新となりましたが、高値圏で利確も出やすい地合いでしたが、今週(12/29〜1/2)も参加者が少なく、基本は「サンタラリー継続でも上値は重い」展開を想定しています。

EU理事会(閣僚理事会)は2025年7月にブルガリアのユーロ導入を承認し、2026年1月1日に導入することを決定。これにより、2023年に加盟したクロアチアに続きユーロ圏は20カ国から21カ国へ拡大します。

交換レートは「1ユーロ=1.95583レフ」に固定され、2025年8月から2026年末まで二重価格表示を実施し、便乗値上げを防ぐため監督が行われます。

導入の効果としては、取引コストや為替リスクの低下により貿易・投資の拡大が期待され、資金調達コストの低下や預金保護の強化などもメリットとされています。

一方、導入時のインフレ影響は概ね一時的(0.1~0.3%程度)とされるものの、国内では値上げ懸念があり、当局は価格監視を強化する方針です。ブルガリア加盟後も、チェコ、デンマーク、ハンガリー、ポーランド、ルーマニア、スウェーデンの6カ国は、自国通貨を維持するとしています。

米国マーケット関連スケジュール

12月

29日(月)・・イスラエル首相、トランプ大統領と会談(米国)

30日(火)・・FOMC議事録(12/9-10実施分)

31日(水)・・新規失業保険件数

2026年

1/1(木)・・ブルガリア(ユーロ導入)→ユーロ圏は21カ国に。

1/3(土)・・米国議会開会

先週【12/22-26】のマーケットレビュー

先週の米国株は「年末要因(サンタラリー・お化粧買い)に支えられつつも、上値では利確が出る」という、強弱が同居する展開。参加者が減る祝日前後は特に売買が細り、指数は上昇しても値動き自体は小さく、相場のムードが変わるほどの新材料は限られました。

支えになったのはハイテクの底堅さ。エヌビディア(NVDA)を中心に、AI関連への資金流入が続いた一方、局面によっては持ち高調整(買い過ぎの反動)も見られ、日によって主役が入れ替わる“ローテーション”も意識されていたようでした。

金利(10年債利回り)はおおむね4.13〜4.16%と落ち着いて推移。景気指標は「消費者心理は弱め」と「GDPは強い」が混在し、FRB(米連邦準備制度)の政策見通しを巡って市場の解釈が割れた点も相場の膠着感につながりました。

- 年末で参加者が減り、上にも下にも“動きにくい”が、テーマ株は動く地合い

- S&P500は最高値更新、一方で高値圏ゆえに利確も

- AI・半導体が主導しつつ、短縮取引ではディフェンシブや消費関連に資金へ

- 長期金利(10年国債の利回り)は4.13〜4.16%で安定し、株式の下支え要因に

- 指標は強弱が混在し、「景気」と「金融政策」の読み合いが続く

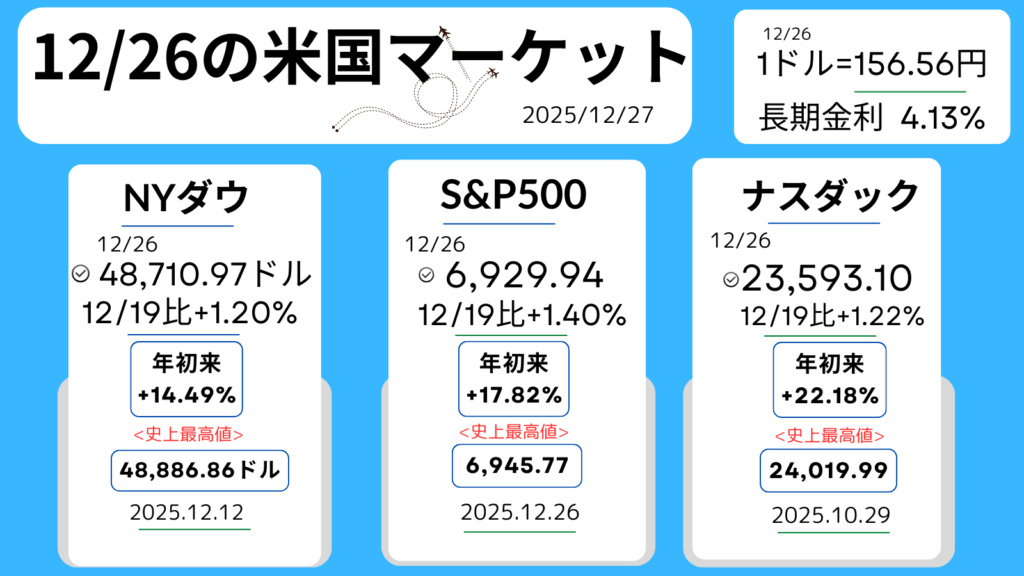

26日、週末金曜日の米国マーケット

主要株価3指数の週末終値と前週末比(+は↑上昇、▼は↓下落)。年初来の上昇率、過去【史上】最高値とその日付です。

1週間のストーリー/日別

その日マーケットであったことを、コンパクトにまとめています。

12/22(月)

ハイテク中心に底堅い

- 各日の主要材料

- 年末要因(サンタラリーの経験則・お化粧買い観測)で地合いは強め。

- ただし高値圏で新規材料が乏しく、上値では調整・利確が出やすい状況。

- 個別株

- NVDA +1.49%(183.69ドル):AI半導体の中国向け出荷を巡る報道が材料視。

- WBD +3.53%(28.75ドル):買収関連の思惑報道(資金面の裏付け)で買い。

- MU +4.01%(276.59ドル):ハイテク資金流入でセンチメント改善。

- TSLA +1.56%(488.73ドル)

- 指数・金利

- NYダウ +0.47% / S&P500 +0.64% / ナスダック +0.52%

- 10年金利 4.16%

12/23(火)

材料難の小動き、指標は強弱まちまち

- 各日の主要材料

- 24日は短縮取引、25日は休場のため、参加者は少なく方向感が出にくい。

- 消費者信頼感指数が予想を下回り、消費の弱さを意識。一方で「景気に配慮した政策が続くのでは」という見方が株の下支えに。

- **実質GDP(速報)**は予想を上回り、金利に神経質になる一方、「先高期待」につながるとの見方もあり評価は分かれた。

- 個別株

- NVDA +3.01%(189.21ドル):買い推奨などを好感した可能性。

- GOOGL +1.48%(314.35ドル)、AVGO +2.30%(349.32ドル):AI・半導体周辺が堅調。

- TSLA -0.65%(485.56ドル)

- 指数・金利

- NYダウ +0.16% / S&P500 +0.46% / ナスダック +0.57%(4日続伸)

- 10年金利 4.16%

12/24(水)

短縮取引でS&P500が最高値更新、物色は分散

- 各日の主要材料

- S&P500が過去最高値を更新(高値 6,937.32 / 終値 6,932.05)

- 参加者が少ないなか、AI関連は一部で持ち高調整。ディフェンシブ、景気敏感、消費関連などへ物色が広がる。

- 新規失業保険申請件数が予想を下回り、雇用の底堅さを意識。

- 個別株

- NKE +4.64%(60.00ドル):同社の社外取締役アップルのクックCEOによる買い増しが明らかになり好感。

- INTC -0.52%(36.16ドル):NVDAの委託検証中断報道が重しとなった可能性。

- NVDA -0.32%(188.61ドル)、TSLA -0.03%(485.40ドル)

- 指数・金利

- NYダウ +0.60% / S&P500 +0.32% / ナスダック +0.22%

- 10年金利 4.13%

12/26(金)

休場明けは利確優勢、薄商いでも下値は堅い

- 各日の主要材料

- 目立った経済指標がなく、薄商いのなかで利益確定・持ち高調整が優勢。

- それでもハイテクの一角が買われ、相場の下値は比較的堅い印象。

- 年末らしく、お化粧買い観測もくすぶる。

- 個別株

- TSLA -2.1%(475.19ドル)

- NVDA:AI半導体関連(新興企業Groq周辺)を巡る材料が意識され買われた様子(※この日の終値データは投稿内に記載なし)。

- 指数・金利

- NYダウ -0.04% / S&P500 -0.03% / ナスダック -0.09%

- 10年金利 4.13%

主力銘柄の動き

- NVDA(エヌビディア)

週を通じて“AIの中心銘柄”として資金を集めやすく、材料(中国向け出荷観測、アナリスト評価、技術面のニュース)に反応。もっとも、高値圏では調整も入りやすく、日々のニュースで強弱が出ました。 - TSLA(テスラ)

週前半は底堅さも見られた一方、26日は利確・調整の流れで下落。年末の薄商いでは値が飛びやすく、短期的な需給要因に振れやすい印象です。 - 半導体・AI周辺(MU、AVGO、GOOGLなど)

「AI関連への資金流入」が継続し、指数の下支えに。特に市場全体が材料難の局面で、テーマ性のある銘柄が相対的に選好されました。

セクター別まとめ

- ハイテク(AI・半導体):主役。資金流入が続く一方で、短縮取引や薄商いの日は持ち高調整も出やすい。

- 消費関連:指標面では消費者心理の弱さが意識されたものの、個別ではNKEのように材料があればしっかり反応。

- ディフェンシブ:24日のように材料難の局面で買われやすく、物色が分散。

- 金利敏感(広義):10年金利は4.13〜4.16%で落ち着き、株式の追い風にも逆風にもなり切らず。“金利が荒れないこと”が安心材料になった週でした。

先週noteした米国企業の最新決算>>

2社とも、『2026年 ダウの犬』候補銘柄に上げられています。ダウの犬って何?と疑問が出てきたら、こちら>>

コメント