FOMCを通過した米国市場は一時リスクオンが加速したものの、週後半はAI関連株の急落で神経質な展開。

高値圏で迎える12月中旬は、雇用統計やCPIなど重要指標が相次ぎ、金利動向が再び株価の方向性を左右しやすい局面です。直近の市場の流れを整理しつつ、12/15〜19の米国株マーケットを見通します。

12月15〜19日の米国株:今週のマーケット見通し

見通し

今週の主役は大きく2つです。

- 「雇用(12/16)」と「物価(12/18 CPI)」で金利が動くか

- 今週急落したAI・半導体が“悪材料出尽くし”で戻るか、それとも調整が続くか

先週は、FOMC後のリスクオンが続いた一方で、週末にブロードコム・オラクルの不安材料からAI関連が崩れ、指数も下押しされました。今週は、金利(10年債利回り)の上下が再び株式のムードを決めやすく、特にCPI次第で「バリュエーションの見直し(=グロース株の揺れ)」が起きやすい週になりそうです。

今週の重要スケジュールと注目点

16日(火)

- 11月雇用(非農業部門雇用者数、失業率)(+10月分データの一部)

- 10月小売売上高

「景気が強い/弱い」よりも、マーケット的には“利下げ継続に都合の良い数字か“が焦点になります。

強すぎる雇用・小売

→「金利が下がりにくい」連想で長期金利が上向きやすい

→ ハイテク・半導体の戻りを抑える可能性

弱すぎる雇用・小売

→ 利下げ期待は出るが、「景気減速」懸念も一緒に出やすい

→ 指数は下げても、ディフェンシブ優位になりやすい

ほどよい鈍化(市場が好む形)

→ 金利は落ち着き、“押し目買いが入りやすい”地合いに特に先週はAI関連が大きく崩れたので、今週前半は「戻りを試す」動きが出ても、上値では売りが出やすい(戻り売り)点は意識したいところです。

18(木)

- 11月CPI<消費者物価指数>(12/18)

- 新規失業保険申請件数

- EU首脳会議(〜19日)

- ECB理事会(17〜18日)

最大のイベントは、CPIです。指数が高値圏にある状態では、CPIで金利が動くと、株価(特にグロース)が反応しやすくなります。

- CPIが上振れ(インフレ再燃寄り)

→ 長期金利が上がりやすく、ハイテク・AIに逆風

→ 金融・景気敏感が相対優位になりやすい - CPIが下振れ(インフレ鈍化が明確)

→ 金利低下でハイテクの買い戻しが入りやすい

→ ただし今週の“AI先行き不安”が残っているため、戻りは「全面高」というより選別になりやすい

加えて、ECB・EU関連イベントは、ドル金利そのものというよりリスク選好(世界株のムード)や為替・欧州株経由の波及として効いてくるイメージです。米市場がCPIで荒れたところに、欧州要因が重なるとボラが上がりやすい週となることも考えられます。

19(金)

- 11月中古住宅販売

- ミシガン大学消費者信頼感(確報値)

金利に敏感な住宅指標は、CPI後の金利水準を市場がどう解釈したかの確認材料になりがちです。

週末をまたぐポジション調整も出やすく、「良くても伸びない」「悪いと売られやすい」という地合いになりやすい点は注意です。

セクター別の見通し

- AI・半導体(エヌビディア、ブロードコム周辺)

先週末の急落でいったん需給は軽くなった可能性はありますが、今週は「反発しても上値は重い」になりやすい。

鍵はCPI→金利低下が本物か。反発局面は銘柄選別(好材料があるものだけ戻る)を想定。 - 景気敏感・消費関連

FOMC後の強さが続くかは、小売売上高次第。数字が極端でなければ底堅く推移しやすいところです。 - 金融

金利が上向く(CPI上振れ)なら相対的に堅調になりやすい一方、金利が下がる局面では主役が

ハイテクに戻りやすい。

需給・カレンダー要因

- 下院はクリスマス休会〜31日

- 上院も22日〜31日休会

政治イベントがゼロになるわけではないですが、少なくとも「ニュースフローの質」は落ちやすく、年末に向けてはポジション調整主導になりやすい時期。その分、指標のブレ=金利のブレ=株価のブレが出やすく、値動きが荒くなる(ボラティリティが高くなる)日が混ざる想定が現実的です。

今週のシナリオは?

- ベースシナリオ:指標待ちで前半は神経質、CPI後に方向感。指数は底堅いが、AIは選別で戻りは限定的。

- 上振れシナリオ:CPIが落ち着き金利低下 → ハイテク主導で切り返し、12日の下落をある程度取り戻す。

- 下振れシナリオ:CPI上振れで金利上昇 → 今週のAI不安と重なり、グロース中心にもう一段の調整。

先週【12/8-12】の振り返り

- 利下げ織り込み進み、視線は金利と流動性へ

- FOMC前は利益確定優勢、慎重な地合い続く

- 想定内のFOMC通過で一時的な安心感

- AI成長期待の一方、収益性への目線が浮上

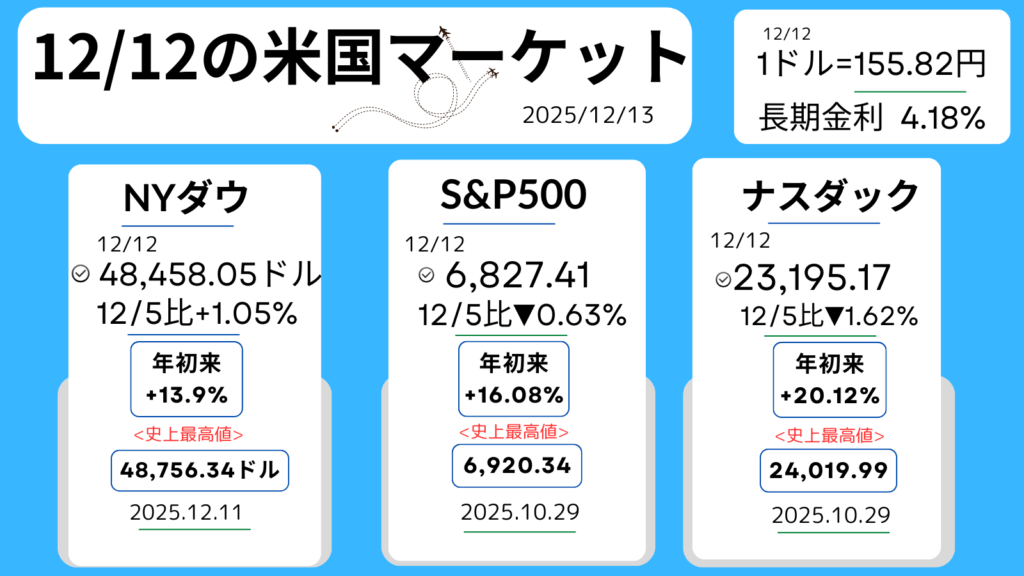

12日、週末金曜日の米国マーケット

主要株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。年初来の上昇率、過去【史上】最高値とその日付です。

先週【12/8-12】の米国マーケット日々の動き

12月第2週の米国株式市場は、**FOMCを軸に「期待→安心→調整」**という流れがはっきりした一週間でした。

週前半は利下げ期待を背景に高値圏での様子見が続き、FOMC通過後はいったんリスクオンが加速。しかし週末にかけては、AI関連株の不安材料をきっかけに利益確定売りが強まり、指数は調整色を強めています。

12/8-12 米国株式市場の日々の動き

FOMC通過で上昇も、週後半はAI関連調整

12/8(月)

FOMC(9〜10日)を控え、指数は小幅高にとどまりました。

0.25%利下げ観測が広く織り込まれる中、直近2週間の上昇による高値警戒感から、持ち高調整や利益確定の動きが優勢。

10年債利回りは一時4.19%まで上昇し、株式の割高感が意識される場面もありました。

個別では、エヌビディアがAI半導体「H200」の対中出荷認可報道を材料に上昇。一方、テスラは投資判断引き下げを受け下落。マイクロソフトとブロードコムの次世代半導体協議報道は、AI関連への期待をつなぐ材料となりました。

12/9(火)

FOMC結果公表前で、全体的に様子見ムード。主力株には利益確定売りが出やすく、NYダウとS&P500は小幅安。一方、ナスダックはかろうじてプラス圏を維持しました。

経済指標では10月JOLTS求人件数が予想を上回ったものの、相場への影響は限定的。

個別では、JPモルガンがコスト増見通しを嫌気され急落し、ダウ全体を押し下げました。ホーム・デポも決算後の見通し弱含みで下落しています。

12/10(水)

FOMCでは予想通り*0.25%の利下げが決定され、政策金利は3.50〜3.75%へ。

パウエル議長は「金利は中立水準に近づいている」と述べつつ、将来の利下げペースについては踏み込まず。ドットチャートも来年1回の利下げ見通しを維持しました。

市場では「想定内」との受け止めが多く、むしろFRBによるTB(財務省証券)購入を通じた流動性供給姿勢が好感され、株式は上昇。

長期金利は一時4.13%まで低下し、消費関連・景気敏感・金融株が買われました。

ラッセル2000は過去最高値を更新し、小型株にも資金が広がる展開となりました。

12/11(木)

FOMC後のリスクオン地合いが継続し、NYダウは過去最高値を更新。新規失業保険申請件数は予想を上回ったものの、季節要因との見方が強く、市場への影響は限定的でした。

パウエル議長が雇用・物価の両面で景気配慮姿勢を強調したことで、「成長見通しは上振れ、インフレ期待は下振れ」という認識が広がり、景気敏感株や消費関連株が引き続き物色されました。

12/12(金)

週後半は一転して調整色が強まりました。朝方は利下げ効果への期待もありましたが、ブロードコムとオラクルの不安材料が浮上し、AI・半導体関連を中心に売りが波及。高値警戒感と週末前の持ち高調整も重なり、主要指数はそろって下落しています。

ブロードコムは決算自体は予想を上回ったものの、AI半導体事業の利益率悪化見通しが嫌気され急落。

オラクルも、OpenAI向けデータセンター完成の遅れ報道を受け、収益拡大ペース鈍化への懸念から下落しました。

この流れを受け、エヌビディアは週末に下落となり、AI関連株全体の調整を象徴する一日となりました。

全体としては、金融政策イベントを無難に通過したものの、高値圏では材料次第で調整が入りやすい局面に入った一週間だったと言えます。

FOMC・政策金利の推移

年内最後となる、FOMC(米公開市場委員会)では、大方の予想通り、0.25%の利下げとなりました。政策金利の推移は下記の表のようになっています。2025年は、7月までは、据え置きが続きましたが、それ以降は、3回連続,累計で0.75%の利下げとなっています。次回のFOMCは、2026年1月27-28日です。

| FOMC開催月 | 幅 | 政策金利(*FFレートの目標誘導レンジ) |

| 2023年12月 | 据え置き | 5.25-5.50% |

| 2024年1月 | 据え置き | 5.25-5.50% |

| 3月 | 据え置き | 5.25-5.50% |

| 4月/5月 | 据え置き | 5.25-5.50% |

| 6月 | 据え置き | 5.25-5.50% |

| 7月30-31日 | 据え置き | 5.25-5.50% |

| 9月17-18日 | ▼0.50% | 4.75-5.00% |

| 11月6日-7日 | ▼0.25% | 4.50-4.75% |

| 12月17日-18日 | ▼0.25% | 4.25-4.50% |

| 2025年1月28-29日 | 据え置き | 4.25%-4.50% |

| 3月18日-19日 | 据え置き | 4.25%-4.50% |

| 5月6日-7日 | 据え置き | 4.25%-4.50% |

| 6月17日-18日 | 据え置き | 4.25%-4.50% |

| 7月29日-30日 | 据え置き | 4.25%-4.50% |

| 9月16日-17日 | ▼0.25 | 4.00%-4.25%。 |

| 10月28日-29日 | ▼0.25 | 3.75%-4.00% |

| 12月9日-10日 | ▼0.25 | 3.50-3.75% |

| 2026年1月27日-28日 | 据え置き | 3.50-3.75%←今、ここです。※2026/3/16現在 |

先週noteした、米国企業の決算

シェブロン

コメント