9月最終週から10月初週にかけての米国株式市場。

9月30日までに、2026会計年度政府予算の成立が遅れれば、一部政府機関の閉鎖が現実味を帯び、市場心理に冷や水を浴びせる可能性があります。

一方で、労働需給の動向を示すJOLTS求人件数や消費者信頼感指数、さらに週末の雇用統計とISM非製造業景況指数は、FRBの追加利下げ観測を左右するカギとなりそうです。

景気の底堅さと利下げ期待のせめぎ合いが続くなか、

投資家にとっては方向感を探る重要な1週間がスタートします!

目次

今週の見通しと重要スケジュール【9/29-10/3】

見通し

今週のポイント

- 政治リスク浮上、米外交と中東情勢に注目

- 政府閉鎖リスクが消費心理と相場に影響

- 雇用関連・景況感指標が利下げ観測を左右

- 雇用統計とISM非製造業で年内政策の行方判明

今週(9月29日~10月3日)の米国株式市場は、政治的な不確実性と経済指標の連続発表が交錯し、投資家心理が大きく揺れる展開になるとみています。

まず週明け29日(月)は、トランプ大統領とネタニエフ・イスラエル首相との会談が予定。中東情勢や外交方針に関する発言次第では地政学リスクが意識され、防衛関連株やエネルギー市場に波及することも。

30日(火)は8月JOLTS求人労働異動調査と9月消費者信頼感指数が注目。労働需給の逼迫が続けばインフレ圧力の再燃懸念を呼び、利下げペースの議論に影響を与えることも考えられます。

また、9月末は米会計年度の区切りであり、予算成立の遅れによる「政府機関一部閉鎖」が現実化するかどうかも大きな焦点です。閉鎖が長期化すれば経済活動や消費心理に悪影響を及ぼしかねません。

10月1日(水)には9月ISM製造業景況指数が発表。製造業の改善が確認されれば景気の底堅さが意識される一方、過熱感とインフレ再燃の警戒が株価上昇を抑える可能性もあります。

2日(木)新規失業保険申請件数は引き続き労働市場の強さを測る指標となり、数値が予想以上に低水準ならFRBの追加利下げ観測を後退させかねません。

週末3日(金)には最大の注目材料、9月雇用統計が控えています。非農業部門雇用者数の増減や失業率の動向は、年内の利下げペースを占う試金石。加えて、ISM非製造業景況指数も発表され、米経済の大部分を占めるサービス業の動向が景気全体の見方を左右するでしょう。

総じて、今週は「政府閉鎖リスク」と「雇用統計」の二つテーマが市場を動かす軸となりそうです。

経済指標が堅調であれば利下げ期待は後退し、ハイテク株を中心に利益確定売りが強まる可能性がありますが、逆に雇用の鈍化や信頼感の低下が示されれば利下げ継続の思惑が強まり、相場の下支え要因となるのではないでしょうか。

投資家にとっては、FRBのスタンスを占う重要な1週間と言えそうです。

今週の重要スケジュール

9月

29日(月)・・トランプ大統領、ネタニエフイスラエル首相と会談(ワシントン)

30日(火)・・8月求人労働異動調査(JOLTS)/9月消費者信頼感指数

米国2025会計年度末→次年度予算成立(政府機関一部閉鎖)期限

10月

1日(水)・・9月ISM製造業景況指数

2日(木)・・新規失業保険申請件数

3日(金)・・9月雇用統計(非農業部門雇用者数/失業率)/9月ISM非製造業景況指数

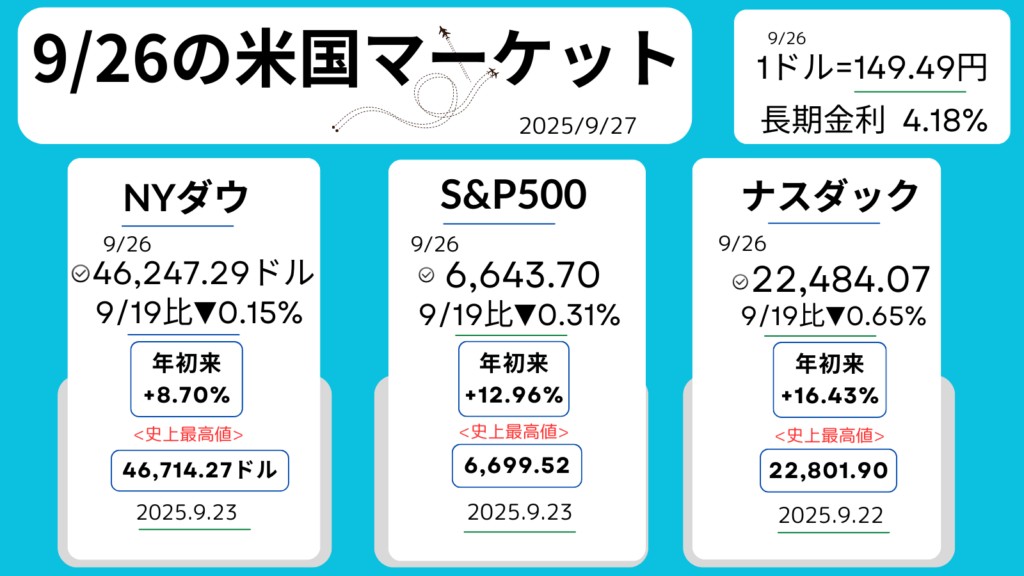

先週のマーケットレビュー【9/22-26】

26日週末のマーケット

主要株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。年初来の上昇率、

過去【史上】最高値とその日付です。

先週のおさらい

まとめ

- FRB利下げを好感し、主要株価指数は揃って最高値更新

- エヌビディアのOpenAIへの投資計画やアップル期待でテック株上昇

- パウエル議長の慎重姿勢と政府閉鎖懸念で売り優勢になる場面も

- 8月コアPCE物価指数(デフレーター)が予想通りとなり安心感で買い戻し

ダイジェスト

日付をクリックすると、その日のマーケットの様子がわかります。

月曜日

エヌビディア<NVDA+3.97%,183.61ドル>

テスラ<TSLA+1.91%,434.21ドル>

・NYダウ+0.14%

・S&P500+0.44%

・ナスダック+0.70%

・長期金利(10年国債利回り)4.15%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●過去最高値更新続く

-NYダウ:高値:46,447.13/終値:46,381.54ドル

-S&P500:高値:6,698.88/終値:6,693.75

–ナスダック:高値:22,801.90/終値:22,788.98

割高感・過熱感を意識しながらも、続伸。

●FRBが0.25%利下げ

今後も緩やかな利下げ継続期待。

●トランプ大統領

外国人技術者ビザ「H1B」(企業が高度な外国人技術者の受け入れに使う就労ビザ)に10万ドル課す大統領令に署名、ハイテク株売られダウは一時280ドル安も、戻す。

●米上院、つなぎ予算案否決

政府機関一部閉鎖懸念が「投資家心理に影響を与えるのでは」と指摘する、一部市場関係者がいました。

●エヌビディア(上記)

オープンAIへ、最大1,000億ドル投資、AI向けデータセンター展開発表で、買い集まる。他半導体株にも波及。

●アップル <AAPL+4.31%,256.08ドル>

iPhone17販売への強気見通しでアナリストが目標株価を引き上げたことを材料視、買われる。

●オラクル<ORCL+6.31%,328.15ドル>新たな共同最高経営責任者(CEO)にクラウドインフラ部門のトップと産業部門のトップを任命したと発表。新しい人事を好感、株価上昇。

火曜日

エヌビディア<NVDA▼2.82%,178.43ドル>

テスラ<TSLA▼1.93%,425.85ドル>

・NYダウ▼0.19%

・S&P500▼0.55%

・ナスダック▼0.95%

・長期金利(10年国債利回り)4.11%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●FRBパウエル議長講演

-追加利下げに慎重な姿勢を示す

-物価上振れと雇用下振れのリスクを指摘し、利下げのタイミング次第で経済への悪影響があると発言。

-新たな利下げ示唆がなかったことで、投資家心理を冷やし、利益確定売りが拡大。相場の割高感も意識される。

●NYダウ、S&P500一時過去最高値記録

NYダウ-高値:46,714.27ドル

S&P500-高値:6,699.52

一時最高値更新も売りにおされる。

●ハイテク株が下落。

エヌビディア(上記)はOpenAIへの大型投資を発表も、一部市場で懐疑的な見方が出て売られる。

●ボーイング<BA+2.00%,216.34ドル>

米中間の大型機受注協議報道で上昇。

●パランティア<PLTR+1.80%,182.55ドル>

アナリストによる目標株価引き上げで上昇。

水曜日

エヌビディア<NVDA▼0.82%,176.97ドル>

テスラ<TSLA+3.98%,442.79ドル>

・NYダウ▼0.37%

・S&P500▼0.28%

・ナスダック▼0.33%

・長期金利(10年国債利回り)4.15%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

米国株式市場は、高値警戒感も利下げ期待や好業績を背景に、株価過去最高値圏にある中、ハイテク株中心に利益確定売り。

●投資家は25日の米新規失業保険申請件数や26日のPCE物価指数を注視、様子見も。

●つなぎ予算案

米連邦議会が10月1日に始まる新会計年度に入った後も政府運営を続けるための「つなぎ予算案」を9月30日までに可決できなければ、米政府機関の一部閉鎖につながるとの懸念も投資家心理の重荷になっていました。

●テスラ(上記)

マスクCEOのXへの投稿で長期「経営継続意欲」を見せる。取締役会が今月示した巨額の報酬案との関連を材料視、好感株価は上昇。

●マイクロン・テクノロジー<MU▼2.82%,161.71ドル>

好決算も材料出尽くし感から売りにおされる。

●オラクル<ORCL▼1.71%,308.46ドル>

社債発行(約150億ドル)の報道を受け株価は下落。追加債務による財務体質への警戒感?

木曜日

エヌビディア<NVDA+0.41%,177.69ドル>

テスラ<TSLA▼4.38%,423.39ドル>

・NYダウ▼0.38%

・S&P500▼0.50%

・ナスダック▼0.50%

・長期金利(10年国債利回り)4.17%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●堅調な米経済指標

FRBの利下げ急ぐ必要はないのではとの観測で株売り優勢に。FRBの金融政策や経済指標発表(26日PCE物価指数)への警戒感。

AI関連株に利益確定売りも。

●FRB高官

「過度な早期利下げはリスク」と発言し、長期金利が上昇。

●週間新規失業保険申請

21.8万件と市場予想を下回り、7月以来の低水準。

●4〜6月期GDP

年率3.8%増に上方修正、耐久財受注も予想に反し増加。

●オラクル<ORCL▼5.55%,291.33ドル>

アナリストが投資判断を「売り」で調査を開始?とのニュースもあり、株価は下落。

●IBM<IBM+5.20%,281.44ドル>

量子コンピューターを使い(大手銀行の)債券取引の約定を改善させることができたと発表を好感、株価上昇。

金曜日

エヌビディア<NVDA+0.28%,178.19ドル>

テスラ<TSLA+4.02%,440.40ドル>

・NYダウ+0.65%

・S&P500+0.59%

・ナスダック+0.44%

・長期金利(10年国債利回り)4.18%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●今週、株価指数は最高値更新後、FRB高官の発言や強い経済指標で3日続落、物価指標で安心感が広がり買い戻し。

●8月PCEデフレーター(物価指数)

–前月比:コア+0.2%と市場予想通り。

インフレ懸念が和らぎ、利下げ期待が継続。

●トランプ大統領

-関税表明-10月1日から一部外国製医薬品に100%関税、さらに大型トラックや家具なども対象に。

-半導体政策:国内と海外製半導体の比率を1対1で維持できない企業に関税を課す案を検討。国内生産促進狙い?

-市場の反応は、関税懸念で売り場面もありましたが、影響は限定的との見方。トランプ氏の柔軟対応への期待もあり。

●インテル<INTC+4.44%,35.50ドル>と

●テスラ(上記)が強い

●ボーイング<BA+3.62%,221.26ドル>

-FAA(連邦航空局)が「737MAX」出荷制限を緩和、トルコ航空が最大225機購入で株価上昇

先週記事にした、四半期決算>>↓

ニューモント(NEM)>>

note(ノート)

ニューモント、決算分析:金価格高騰を追い風に、生産拡大・コスト管理・ESG戦略で描く未来図【4-6月/Q2,202…

金価格の高騰を背景に業界最大手のニューモント(Newmont,NEM)は、堅実なコスト管理と資本配分戦略によって、過去最高のフリーキャッシュフローを記録するなど、力強い四…

ウォルマート(WMT)>>

note(ノート)

ウォルマート、決算解説:売上・純利益が好調、通期見通しも上方修正!【5-7月/Q2,2026】|アメ株チャレン…

8月21日、世界最大の小売企業ウォルマート(Walmart Inc.: WMT)が2026会計年度第2四半期(2025年5月~7月期)の決算を発表。 景気の不透明感が続くなかでも、売上高と純利…

先週よく読まれた記事>>↓

note(ノート)

【超入門】なぜ世界が騒ぐ?NVIDIAとインテルの電撃提携、半導体の未来がどう変わるか、サクッと解説!~王…

今、テクノロジーの世界で最も注目されているニュースの一つが、AIチップの絶対王者NVIDIA(エヌビディア)と、かつて半導体市場に君臨した巨人Intel(インテル)の電撃的…

コメント