今週の主役は、世界の中央銀行のトップや経済学者などが集うジャクソンホール会議。

パウエル議長が、9月の利下げをどの速さで進めるのか、その手がかりを示す可能性があります。20日に公表される前回会合の議事要旨や、中古住宅販売など金利に影響を受けやすい指標も注目点。

イベント前後はニュースで相場が揺れやすいことも、忘れずにいたいところです。

今週の見通しとスケジュール【8/18-22】

どんな1週間?

- 9月(16-17)FOMCでの利下げを織り込む米国株式市場

- ジャクソンホール会議のテーマは、『労働市場』

- ジャクソンホール会議では利下げの速さと道筋を探る

見通し、マーケットナビ

今週(8/18〜22)の見通しは、歴史的にも市場の方向感を左右してきたジャクソンホール会議(22日のパウエル議長講演)がポイントになります。今年の会議のテーマは、『労働市場』だそうです。

先週は「CPIは落ち着き/PPIは強め」という混在した物価指標のもと、9月(16-17日)の利下げ開始観測が続きました。今週はその“利下げの速さと道筋”を、議長がどこまで示すかが最大の焦点だと考えます。

まず基本シナリオは、「慎重な緩和」です。物価鈍化の進展を認めつつ、9月は小幅(*0.25%,下記で解説)から入り、その後はデータ次第(景気や物価の数字を見ながら判断)という従来の姿勢を再確認すると見ます。

この場合、市場は極端に振れにくく、20日のFOMC議事録や21日の住宅関連指標が補助材料になります。

一方、タカ派寄り(引き締めに慎重姿勢を崩さない)のリスクは、関税の価格転嫁やサービス価格の粘り強さ、資産価格の過熱に踏み込むケース。議長が「早急な利下げは時期尚早」とにじませれば、短期的に警戒モードが強まります。

逆にハト派寄り(緩和に前向き)は、労働市場の弱まりや住宅の減速に重点を置き、「必要なら大きめ(0.5%)も排除せず」と読める表現が出るケース。この場合は金利低下期待が膨らみやすく、ボラティリティ(株価等の価格の振れ)が一時的に高まる点に注意が必要と考えます。

結局、FRBのお仕事、永遠のテーマである、景気が先か、インフレが先かの選択を迫られる週となりそうです。

年々、注目度合いを増す、ジャクソン・ホール会議

ジャクソンホール会議は、毎年8月に米国ワイオミング州で開催される、カンザスシティ連邦準備銀行主催の経済シンポジウム。主な目的は、金融政策や経済の長期的な課題について率直かつ建設的な意見交換を行うことです。

参加者は米国や海外の中央銀行幹部、政府関係者、著名な経済学者、金融市場の専門家、学術研究者、限られた報道関係者など約120人。世界経済に影響を与える重要な政策発表の場としても知られています。

ターニングポイントとなったジャクソンホール

ジャクソンホール会議は、主要中銀の姿勢転換を示す場として何度も市場を揺らしてきました。

2010年はバーナンキFRB議長が量的緩和第2弾(QE2)を示唆し、為替はドル安・円高へ。出席していた白川日銀総裁は帰国を早め臨時会合を開きました。

2012年はドラギECB(欧州中央銀行)総裁が講演を直前キャンセルし、直後に国債買い入れ(OMT)を導入。

2013年は“テーパリング”(資産購入を少しずつ減らし、金融緩和の勢いを弱め、市場への支援を段階的に縮小すること)示唆で混乱後、バーナンキ議長が会議を欠席し、12月FOMCで縮小開始。

2015年はイエレン議長不在でフィッシャー副議長が発信し、同年12月に7年ぶりの利上げへ。

2022年はパウエル議長が「物価安定を最優先」と強い引き締め継続を明言し、株式が急落、その後も0.75%利上げを重ねました。

2024年は一転「政策を調整すべき時」と語り、9月FOMCで0.50%の利下げに踏み切っています。

このように、近年では(重要人物の)出欠や一言一句が、世界の資産価格を左右する象徴的なイベントとして、ジャクソンホール会議は位置付けられています。

今週の重要スケジュール

8月

20(水)-FOMC議事録(7/29日、30日開催分)

21(木)-7月景気先行指標総合指数

-7月中古住宅販売件数

–カンザスシティー連銀主催『ジャクソンホール経済政策シンポジウム(~23日)』

22(金)–パウエルFRB議長:ジャクソンホールシンポジウムで講演

これまでのFOMCは・・・

政策金利の誘導目標を決める

米国の政策金利であるフェデラル・ファンド金利(FFレート)は、民間銀行同士が中央銀行に預ける準備金の不足分を一時的に貸し借りする際の短期金利です。

米国の中央銀行にあたる、FRB(連邦準備制度理事会)が景気やインフレ状況に応じて誘導目標を設定。雇用統計など労働市場を見て、景気が悪くなりそな状況の時は、金利を低めに誘導し、お金の流れを良くして、景気を刺激します。

逆に景気が過熱し、インフレになりそうな時には政策金利の引き上げの方向に誘導。お金の流れを絞り、景気の行き過ぎを抑えます。よく市場ニュースで聞かれる、引き下げとか引き上げの対象となる金利は、この政策金利(FFレート)のことを指します。

政策金利は、金融政策運営の中心的役割をにない、その変動は、米国はもとより世界の金融市場にも大きな影響を与えます。

*政策金利の推移

| FOMC開催月 | 幅 | 政策金利(*FFレートの目標誘導レンジ) |

| 2023年12月 | 据え置き | 5.25-5.50% |

| 2024年1月 | 据え置き | 5.25-5.50% |

| 3月 | 据え置き | 5.25-5.50% |

| 4月/5月 | 据え置き | 5.25-5.50% |

| 6月 | 据え置き | 5.25-5.50% |

| 7月30-31日 | 据え置き | 5.25-5.50% |

| 9月17-18日 | ▼0.50% | 4.75-5.00% |

| 11月6日-7日 | ▼0.25% | 4.50-4.75% |

| 12月17日-18日 | ▼0.25% | 4.25-4.50% |

| 2025年1月28-29日 | 据え置き | 4.25%-4.50% |

| 3月18日-19日 | 据え置き | 4.25%-4.50% |

| 5月6日-7日 | 据え置き | 4.25%-4.50% |

| 6月17日-18日 | 据え置き | 4.25%-4.50% |

| 7月29日-30日 | 据え置き | 4.25%-4.50%←今、ここです。 |

| 9月16日-17日 | ||

| 10月28日-29日 | ||

| 12月9日-10日 |

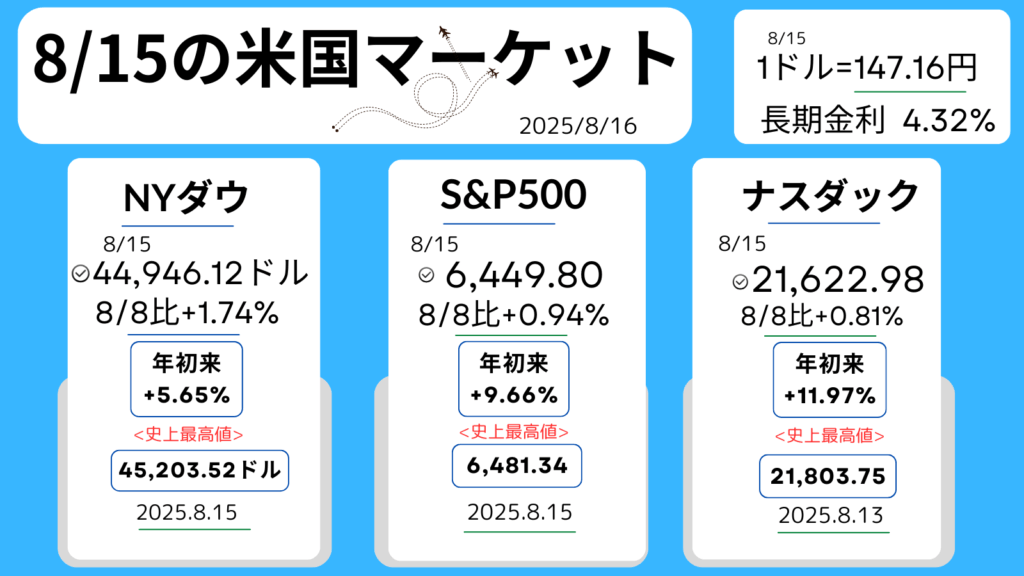

先週のマーケットレビュー【8/11-15】

15日週末のマーケット

主要株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。

年初来の上昇率、過去【史上】最高値とその日付です。

先週のおさらい

- CPI(消費者物価指数)は市場予想の範囲内で、インフレ懸念がやや後退

- PPI(生産者物価指数)は予想を大きく上回り、物価上昇圧力が再燃

- FRBの9月利下げ観測は根強く維持され、金融緩和期待が相場を下支え

- 株価主要3指数は、いずれも、一時、過去最高値を更新した1週間!

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

エヌビディア<NVDA▼0.37%,182.06ドル>

テスラ<TSLA+2.84%,339.03ドル>

・NYダウ▼0.45%

・S&P500▼0.25%

・ナスダック▼0.30%

・長期金利(10年国債利回り)4.28%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●米国CPI(消費者物価指数)を発表前に様子見ムード、ハイテク株に利益確定売り。-関税影響は年末にかけ加速する可能性。

-インフレ圧力が強まればFRBの利下げ観測後退の懸念。

●トランプ大統領

中国への関税停止を90日延長する大統領令に署名。米中が7月下旬に開いた閣僚級協議の内容を承認した形。貿易交渉の行方は依然不透明。関税政策の着地点わからず、投資家心理を圧迫。

●7月米CPI(消費者物価指数)12日発表予定

-市場予想ではCPI上昇率が6月を小幅に上回る見込み

今週まとめた、米国企業の最新決算⇩

ブラックロック⇩

コメント