4月に発動された一律10%の関税から3カ月。

インフレ再加速の兆しがあるのか。注目された、インフレ指標でしたが、

生産者物価指数(PPI)は市場予想を下回り、

企業が価格転嫁に苦慮している様子もうかがえます。

こうした状況を受け、7月のFOMCでの利下げ再開観測は後退し、

金利高止まりが意識される展開に。株式市場は引き続き、

利下げ期待とインフレ警戒の間で揺れる1週間となりそうです。

目次

今週のスケジュールと見通し【7/21-25】

見通し、マーケットナビ

今週の米国株式市場は、関税政策の影響とインフレ動向に注目が集まりそうです。

4月に発動されたトランプ大統領の「一律10%関税」から3カ月が経過し、

関税がかかる前に、輸入していた在庫も心細くなり、関税に影響が物価に

ぼちぼち現れるのではないかというタイミング。

7月15日に発表された6月の消費者物価指数(CPI)は

その影響が反映されるのかに注目が集まりました。

結果として、総合CPIは前月比+0.3%、前年比+2.7%と5月から上昇しましたが、

エネルギー価格の反発のためであり、コアCPI(エネルギー・食料品を除く)

の上昇は小幅にとどまりました。

家電や玩具など一部品目に関税の影響が見られるものの、住宅費の伸び鈍化などにより、

インフレ再加速とは言い切れない内容。

一方で、同月の生産者物価指数(PPI)はコアベースで前月比横ばい、

前年比+2.6%と市場予想を下回り、企業がコスト増を価格に

上乗せできていない現状も明らかになりました。

物価指標の結果を受け、7月(29-30日)のFOMCでの利下げ期待は大きく後退。

ただ、雇用市場の軟化や企業収益への不安も根強く、利下げを催促する(年内0.25%を2回?)

市場の声は消えていません。金利高止まり(10年国債の利回りは4.4%台)が

株価の上値を抑える一方で、

米中関税交渉や中国の経済政策動向、生成AI関連の材料などが相場の

支援要因となる可能性もあり、神経質な展開が予想されます。

今週も引き続き、毎度のことですが、利下げ観測と経済指標、さらに

地政学リスクや企業業績などいろいろな要因に揺さぶられる展開となりそうです。

個人的には、8月に入るまでは、強い月末までの10日間になるのではないかと

見ています。また、

トランプ大統領による「AI政策」に関する演説(7/23)に注目しています。

今週の重要スケジュール

*企業名は決算発表日です。

21日(月)・・ベライゾン・コミュニケーションズ

6月景気先行指標総合指数

22日(火)・・コカ・コーラ/テキサス・インスツルメンツ/インテュイテイブサージカル

ロッキード・マーチン/フィリップ・モリス・インターナショナル

*大手銀資本枠組み見直し」会議(FRB)

*米大手銀行にとって今後数年の経営方針や資本政策に直結する極めて重要な転機となる可能性があり、金融市場や一般経済への影響もあることから、市場関係者からは大きな注目を集めています。

23日(水)・・テスラ/アルファベット/AT&T/ネクストエラ・エナジー

6月中古住宅販売件数

トランプ大統領、「AI政策」についての演説

24日(木)・・インテル/ニューモント

新規失業保険申請件数

25日(金)・・トランプ大統領訪英、米英(スターマー)首相会談

米議会下院夏季休会(再開9/2)

米国主要企業の決算発表スケジュールはこちら(7月分)↓

note(ノート)

【最新版】米国主要企業決算発表スケジュール!「試される“AI相場”の真価─2025年4-6月期決算で見えてくる米…

2025年も折り返し地点を過ぎ、ウォール街は早くも次のシグナルを探しています。今週から本格スタートする4–6月期決算シーズンは、年初来の力強い株高を支えてきた生成AI関…

先週のマーケットレビュー

18日週末金曜日のマーケット

先週のおさらい

ポイント

●トランプ大統領がEUやメキシコに高関税を示唆、市場は動揺するも、交渉期待や押し目買いで下落は限定的、反発も強い。

●エヌビディアは中国向けAI半導体出荷再開、TSMC好決算でAI株に追い風。

●6月CPI・PPIや小売売上高が強含み、インフレ懸念と利下げ期待が交錯。

●週末は利益確定売りが優勢も、1週間を通じ堅調な展開。

●ナスダック、S&P500連日の過去最高値を更新、半導体AI関連が相場を牽引。

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

エヌビディア<NVDA▼0.52%,164.07ドル>

テスラ<TSLA+1.08%,316.90ドル>

・NYダウ+0.20%

・S&P500+0.14%

・ナスダック+0.27%

・長期金利(10年国債利回り)4.43%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●トランプ関税

-EUとメキシコに30%の関税を課すと発表。市場は一時下落も交渉次第で税率引き下げの可能性があるとの楽観的見方が広がり、相場をサポート。

-EUは報復を延期、対話を優先。即時の報復措置を避け、交渉重視の姿勢を示す。高関税は交渉材料との見方が広がる。 投資家の間では押し目買いが入り、下落は限定的。

-ロシアへの関税警告 ロシアに50日以内のウクライナ停戦を要求し、応じなければ厳しい関税を課すと発言。交渉戦術との見方が強いもののロシア産石油などの購入国に100%の「二次関税」も示唆。

●ナスダック反発・過去最高値更新

<高値20,672.34/終値20,640.33>

●暗号資産関連株最高値を更新。

ビットコインが12万ドルを突破。

●パランティア<PLTR+4.96%,149.15ドル>強い

火曜日

エヌビディア<NVDA+4.04%,170.70ドル>

テスラ<TSLA▼1.93%,310.78ドル>

・NYダウ▼0.98%

・S&P500▼0.40%

・ナスダック+0.18%

・長期金利(10年国債利回り)4.48%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●ナスダックは連日で過去最高値を更新。

:高値20,836.04/終値20,677.80

●S&P500種株価指数は一時過去最高値を上回る

:高値6,302.04

●直近米国市場は全体的に高値圏で推移

米国金融株の決算発表後に売り。経済・金融政策の先行き見極めムードが市場全体に漂う

●6月消費者物価指数(CPI)

-前月比0.3%上昇(予想と一致,5月0.1%)より伸びが加速。

-コアCPI(食品・エネルギー除く)前年比2.9%増

インフレ基調が続く。

●「関税による物価上昇の兆し」を意識

FRBによる利下げ判断に影響は?、米長期金利は4.49%までと1カ月ぶり高水準。一方

●エヌビディア(上記)

中国向けAI半導体「H20」の出荷再開を発表し、上昇。他の半導体株にも波及。

●アルファベット<GOOGL,+0.24%,182.00ドル>

AIインフラへ大規模投資を発表、他のAI関連株も堅調

●JPモルガン・チェース2025年4-6月期決算

<JPM▼0.74%,286.55ドル>

EPS(1株利益)が市場予想を上回るも、純金利収入が予想に届かず、株価の押し下げ要因に。他の決算発表金融株も売られる。

水曜日

エヌビディア<NVDA+0.39%,171.37ドル>

テスラ<TSLA+3.50%,321.67ドル>

・NYダウ+0.53%

・S&P500+0.32%

・ナスダック+0.25%

・長期金利(10年国債利回り)4.46%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●生産者物価指数(PPI)6月

-コア前月比:0.0%(予想0.2%,5月0.1%)上昇。予想を下回ったことで、インフレ懸念が後退。米連邦準備理事会(FRB)

年内に利下げに踏み切るのではとの見方。

●トランプ大統領

共和党議員との会合でパウエルFRB議長の解任を検討したと報じられるも「解任の可能性は非常に低い」と大統領が述べ安心感広がる。

●ジョンソン・エンド・ジョンソン

<JNJ+6.19%,164.78ドル>

決算通期見通しの上方修正で株価上昇、他の医療関連株も買われる。

●ASML<▼8.33%,754.45ドル=成長の不透明感を示し株価軟調。ASML-半導体チップ製造に不可欠なリソグラフィ装置を開発・製造するオランダの世界最大手企業>

木曜日

エヌビディア<NVDA+0.95%,173.00ドル,高値174.16ドル>

テスラ<TSLA▼0.70%,319.41ドル>

・NYダウ+0.52%

・S&P500+0.54%

・ナスダック+0.75%

・長期金利(10年国債利回り)4.45%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●S&P500とナスダック過去最高値更新

S&P500:高値6,304.69/終値6,297.36

ナスダック:高値20,911.83/終値20,885.65

●6月米小売売上高

前月比:0.6%(市場予想+0.2%,5月-0.9%)。

●新規失業保険申請件数は5週連続減少。

●TSMC(台湾セミコンダクター)

好決算を発表し半導体・AI関連株が上昇。TSMCのADR(外国株を米国市場で取引できる証券)は時価総額1兆ドル超。

●エヌビディア(上記)とマイクロソフト上場来高値更新

-マイクロソフト<MSFT+1.20%,511.70ドル,高値513.37ドル>

-AI・データセンター需要への期待が背景。

●パランティア(人工知能を活用したデータ分析ソリューションを提供する米国IT企業)<PLTR+2.04%,153.99ドル>も買われる。

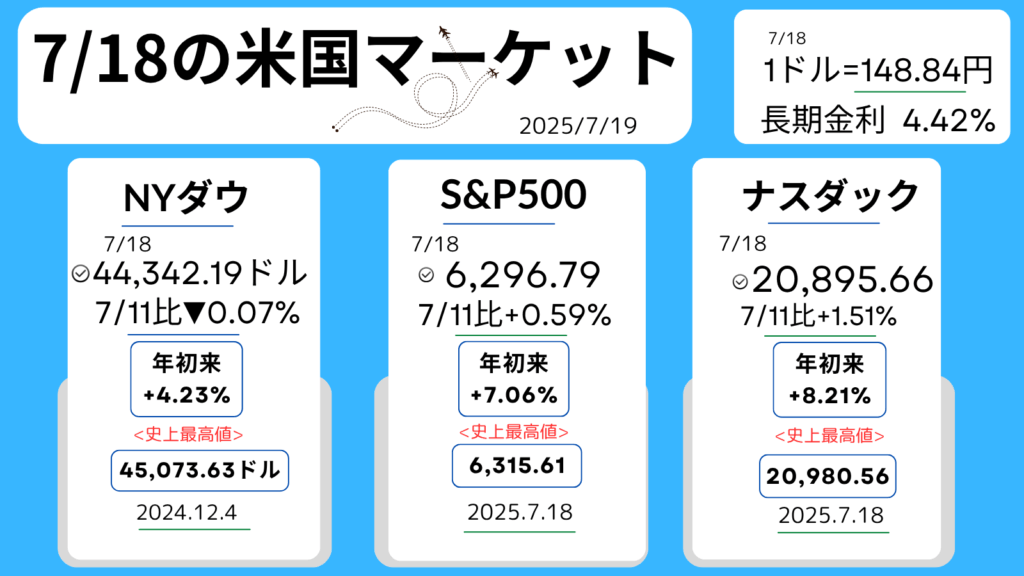

金曜日

エヌビディア<NVDA▼0.34%,172.41ドル>

テスラ<TSLA+3.21%,329.65ドル>

・NYダウ▼0.32%

・S&P500▼0.01%

・ナスダック+0.05%

・長期金利(10年国債利回り)4.42%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●ナスダック小幅続伸で、過去最高値更新

高値20,980.56/終値20,895.66

●S&P500

好調な経済指標と企業決算を背景に前日に最高値を更新。18日は週末を控え、持ち高調整の売りが優勢に。

●トランプ大統領

強硬な関税姿勢が重しとなり、関税を巡る不透明感が再び意識。英FT紙によると

-EU協議にかかわらず最低15~20%の関税を課す意向。

-EU側譲歩案に応じず、自動車関税25%を維持する姿勢。

-8月1日から新たに30%の関税を導入すると既に表明済み。EU内では受け入れ不可避との見方。

●4-6月期決算

好調組は「噂で買って事実で売る」動きで売り優勢に。

●ミシガン大学7月消費者信頼感指数(速報値)

-61.8(予想60.7,6月60.5)前月から改善、インフレ期待も低下。市場の反応は限定的。

●コインベース・グローバル<COIN+2.2%,419.78ドル,暗号資産(仮想通貨)交換業>トランプ大統領のステーブルコイン(米ドル連動)規制枠組み案「ジーニアス法」署名を受け。

●テスラ(上記)反発

●ネットフリックス<NFLX▼5.10%,1209.24ドル>

4-6月期決算や通期見通しは良好も、7-9月期の営業利益率悪化見通しが嫌気され、売りが優勢に。金曜日

コメント