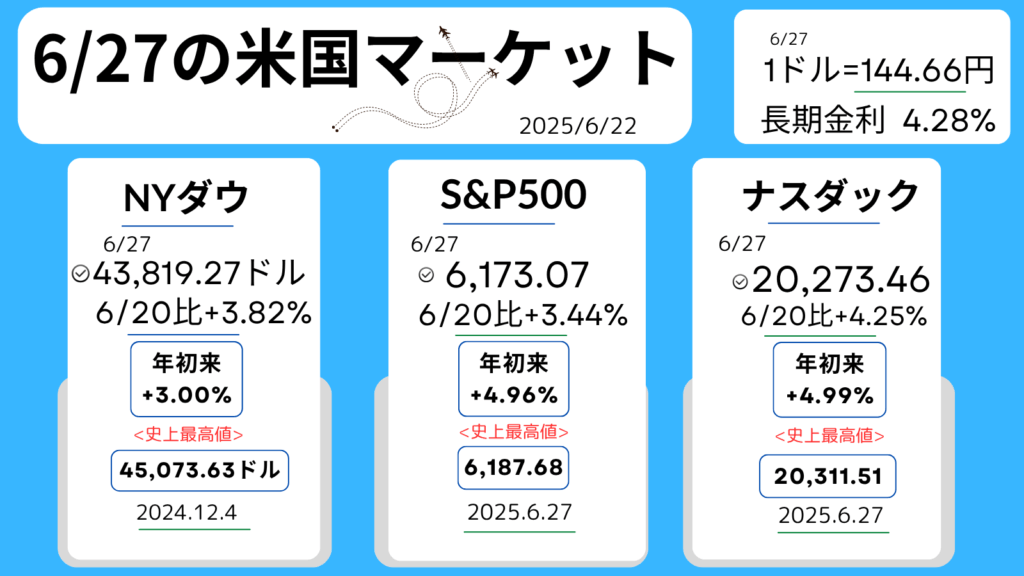

AI関連株がけん引する形で、S&P500とナスダックは史上最高値を更新。エヌビディアは連日の上場来高値と、強気相場が続いています。

一方で、6月の米雇用統計は悪化の兆しがあり、景気減速懸念がくすぶるなか、FRBの利下げ時期にも注目が集まっています。

また、独立記念日による短縮取引、上院で進む減税協議、イスラエルとイランの停戦など、材料は多岐にわたります。

今週の米国株は高値圏での攻防となるのか、それともAIブームに乗ってさらに上昇するのか。鍵を握るのは「雇用と物価」のデータです。

今週の見通しと重要スケジュール【6/30-7/4】

マーケットナビ、今週の見通し

今週(6/30〜7/4)の米国株式市場は、祝日を挟む薄商いのなかで「高値圏での神経質な持合い」が基本シナリオと見込みます。

背景には、①AIブーム再燃でS&P500とナスダックが終値ベースで史上最高値を更新し、エヌビディアも連日の上場来高値を付けた――という強いモメンタムがあります。

特に生成AI向け半導体の需要拡大観測が続き、ハイテク主導の上昇トレンドが明確です。

もっとも今週は独立記念日(7/4)で木曜13時に繰上げ閉場、金曜休場となり、市場の流動性は平時より低下します。

経済指標は①7/1 ISM製造業景況指数(全国の購買担当者アンケート)、②同日発表のJOLTS求人件数(人手不足の度合いを示す統計)、③7/3 ADP民間雇用、④7/3 雇用統計――と“労働市場ウイーク”。

なかでも非農業部門雇用者数(NFP)の発表は通常の金曜ではなく木曜朝8:30 ETに前倒し。米労働省スケジュールによれば、市場コンセンサスは前月比+9.5万人程度とされ、減速が意識されています。

雇用が鈍る一方で、5月PCEコア物価は前年比+2.7%とわずかに上振れし、インフレ鎮静が足踏みしている点も警戒材料です。

「雇用は弱いが物価は高め」という“よくない組み合わせ”が数字で確認されると、株式は金利低下メリットと景気冷え込み懸念の綱引きになりやすく、指数が上下に振れやすい局面入りが予想されます。

FRBのパウエル議長は先週の議会証言で「労働市場が実質的に軟化すれば利下げを前倒しするが、現時点では多様なシナリオを想定して静観する」と発言しました。

したがってNFPが市場予想を大きく下回れば、即座に「9月利下げ」観測が強まり、長期金利低下→ハイテク買い戻しの流れが再加速する可能性があります。

逆に雇用が予想比強ければ、「インフレ高止まり+利下げ後ずれ」懸念で短期的な調整が視野に入ります。

政策面では、トランプ政権肝いりの大型減税法案が上院で修正協議に入り「7月4日までに骨子合意」の目標が掲げられています。

成立期待は景気敏感株にはプラスですが、医療・再エネ向け支出削減案への反発もあり、紆余曲折が続きそうです。

地政学的には、米仲介のもとイスラエル‐イラン間で停戦が成立し、原油供給懸念が緩和しましたが、イラン側は「相手次第で報復再開」と牽制しており、油断は禁物です。

再び軍事行動が報じられればエネルギー価格急騰⇔株安のリスクが残ります。

専門用語の補足

・NFP(非農業部門雇用者数=Nonfarm Payrolls):農業を除く就業者数の月次変化で雇用の“量”を測る指標。

・ISM(=Institute for Supply Management→全米供給管理協会)製造業景況指数:企業の購買担当者に景況感を尋ねるアンケート。50を境に拡大・縮小を示唆。

・JOLTS(求人労働異動調査):米国労働省労働統計局(BLS)が毎月発表する統計データ。米国の雇用市場における求人件数、採用件数、離職件数等を集計し、労働市場の流動性や需給バランスを示す重要な経済指標。

まとめ

- ベースライン:薄商いのなか、S&P500は6,100〜6,250pt前後で高値圏ボックス相場。ナスダックはAI関連が下支えし続伸余地。ダウは金利敏感の金融・ディフェンシブ主導で横ばい圏。

- 強気シナリオ:NFP+5万人未満、平均時給伸び率鈍化→9月利下げ期待急浮上→10年国債利回り4.2%割れ→グロース株主導で主要3指数ともに1〜2%上昇。

- 弱気シナリオ:NFP+20万人超、平均時給高止まり→利下げ遠のき&インフレ再燃警戒→長期金利4.5%台へ反発→S&P500が25日移動平均(約6,000pt)を試す最大▼3%程度?の調整。

総じて「悪すぎない弱さ」が確認できれば利下げ期待が勝り、ハイテク優位の上昇トレンド継続を見込みますが雇用と物価のミスマッチが深まる場合は、短期ボラティリティ(変動の大きさ)に注意が必要かと思われます。

今週の重要スケジュール

7月

1日(火):6月ISM製造業景況指数

:5月求人労働異動調査(JOLTS)

3日(木):6月雇用統計-非農業部門雇用者数/失業率

:6月ISM非製造業業景況指数

独立記念日の前日で、市場は、短縮取引。

4日(金): 独立記念日の祝日で米国市場はお休みです。

先週のマーケットレビュー【6/23-27】

27日週末のマーケット

先週のおさらい

- 中東停戦で原油急落、インフレ懸念が後退

- FRBは慎重姿勢維持、利下げ観測はじわり強まる

- インフレ期待の鈍化で安心感広がる

- エヌビディア、上場来高値更新!、AI・半導体株が主導しS&P500とナスダックも最高値更新

- 米中貿易報道で期待と警戒が交錯

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

エヌビディア<NVDA+0.22%,144.17ドル>

テスラ<TSLA+8.23%,348.68ドル>

・NYダウ+0.89%

・S&P500+0.96%

・ナスダック+0.94%

・長期金利(10年国債利回り)4.35%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●米軍が21日にイランの核施設を攻撃

これを受け、イランは23日に米軍基地(カタール)へミサイルを発射したが、被害はなし。報復が限定的だったため市場は落ち着きを取り戻し、NYダウは一時下落後に反発。

●原油先物相場(WTI)が約7%下落

<6/20,73.84ドル→6/23,68.51ドル>

インフレ懸念が後退したことも投資家心理を支援。

●FRBのボウマン副議長

「インフレが抑制されれば7月にも利下げ支持」と発言し、市場をサポート。

●テスラ<上記>

22日からテキサスでロボタクシーサービスを開始を受け、株価上昇。

●シェブロン<CVX▼1.80%,146.86ドル>原油安も影響で売られる。

関連記事はこちら↓

コメント