イスラエルとイランの間で激しさを増す戦闘については、今後アメリカ、

特にトランプ政権がどのような形で関与するのか、あるいは関与しないのか

といった姿勢や関与の程度に注目が集まっています。

一方で、マーケットの視点から見ると、最大の関心事はこの衝突が

長期化するのか否か、

そしてそれがアメリカ国内の経済のみならず、世界の実体経済に

対してどのような影響を及ぼすのかという点にあります。

地政学的リスクの高まりは、市場に大きな不確実性をもたらしており、

投資家や企業は先行きの動向を慎重に見守っています。

今週の見通しとスケジュール【6/23-27】

今週の見通し、マーケットナビ

地政学リスクの行方が引き続き最大の不確実要因

先週に続き、イスラエルとイランの対立激化が世界市場に影を落としています。

マーケットは、米国、トランプ政権がこの地域紛争にどこまで関与するのか、

また軍事的介入に踏み切るのか否かという点に強い関心を寄せています。

特にホルムズ海峡の封鎖リスクや原油価格の急騰が懸念材料であり、

エネルギー関連株のボラティリティ(変動幅)が広がる、展開が想定されます。

- WTI原油価格の推移

- 米政権高官による発言や外交交渉の動向

- 24日NATO首脳会議でのトランプ大統領のつぶやき?

が注目されます。

FRBの政策スタンスは据え置きも、見通しに変化あり

先週のFOMC(17-18日)では政策金利が予想通り据え置かれましたが、

メンバーの金利見通しにばらつきが見られました。

年内2回の利下げ見込みは維持されたものの、「現状維持」を支持する声が増加。

FRB内部での景気認識に不一致が生じつつあることを示しており、

市場にとってはこの先の金融政策が読みづらくなったとも言えます。

- コアPCEデフレーター(27日金曜日)

- パウエル議長の下院(26日)、上院(27日)での議会証言

が予定されています。

経済成長率の下方修正と企業業績への波及

FOMCで示された経済成長率見通しの下方修正は、今後の企業業績への懸念材料となります。

特に、小売、物流、製造業といった実体経済に密接に関わるセクターでは、

業績見通しやガイダンスの慎重化が進む可能性があり、

株価の調整圧力となるリスクもあります。アナリストの評価によって、荒れる銘柄が出てくるかも・・

テクノロジー株と半導体セクターの動向

高金利下でも強さを見せてきたAI・半導体関連銘柄は、

地政学リスクや中国向け規制強化観測などの外部要因により、

先週後半にかけてエヌビディアやASML、TSMCなどが軟調となり、

ナスダック全体の重しになっていましたが、米国から中国に対する

新たな規制が出れば、今週は調整局面となる可能性があります。

今週の経済指標と市場への影響

6月27日(金)のPCEデフレーター(FRBが重視するインフレ指標)、

これが7月FOMCでの金利政策に向けて重要な材料となります。

インフレ再加速が確認されれば、利下げ期待は大きく後退します。

- PCE物価指数(特にコアPCE)の前年比、前月比の動き

- 消費者信頼感指数や住宅関連データ

下記スケジュール参考↓

1週間全体では、

市場は「悪いニュースには過敏に反応」しやすい地合いであり、

リスク回避の動きが強まる可能性もあります。

一方で、インフレの鈍化や外交的進展が確認されれば、

一時的なリスクオン相場も見込まれます。

マーケット関連スケジュール

6月

23(月)・・5月中古住宅販売件数

24(火)・・1-3月期経常収支

・・6月消費者信頼感指数

・・パウエルFRB議長下院で議会証言

・・NATO首脳会議(オランダ)

→トランプ大統領出席

25(水)・・パウエルFRB議長上院で議会証言

26(木)・・1-3月期実質GDP(確報値)

27(金)・・5月PCEコアデフレーター

・・年次『銀行ストレステスト』結果発表(FRB)

・・債務発行停止期間終了-財務省特別措置【債務上限問題】

6月27 日に現行の「債務発行停止期間」が終わると、財務省が頼みとしてきた最大級の特別措置が失効し、残るヘッドルーム(資金繰りの余裕枠)は急速に縮小します。

これはデフォルト回避の“最後の安全弁”が閉じることを意味し、債務上限協議を後回しにしていた議会へのプレッシャーが一段と高まります。市場参加者は、短期国債の利回り動向や議会スケジュールを注視するようになります。

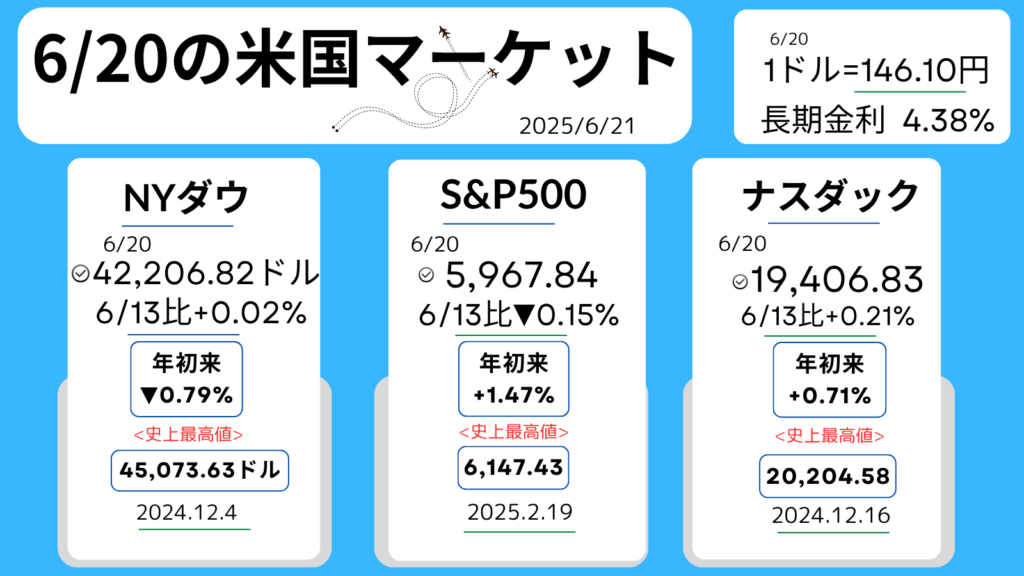

先週のマーケットレビュー

20日週末のマーケット

先週のおさらい

- 中東情勢の緊張と緩和が交錯。英独仏とイランの外相会談で週末に明るさ-米国の即時介入懸念がやや後退。

- パウエル議長は利下げに慎重姿勢を維持も、市場は利下げ観測強まる?

- 利下げは「労働市場の悪化を待つべきではない」とFRB理事。

- 米国が対中半導体規制を強化するとの観測。ハイテク株の上値を抑える。

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

エヌビディア<NVDA+1.92%,144.69ドル>

テスラ<TSLA+1.17%,329.13ドル>

・NYダウ+0.75%

・S&P500+0.94%

・ナスダック+1.52%

・長期金利(10年国債利回り)4.45%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

「イランが敵対行為を停止し、核協議再開を模索」

-WSJ報道。トランプ大統領も「イランが対話を求めている」と発言。投資家心理が改善、地政学リスクの後退で、原油先物価格が下落、株価上昇をサポート。

●カナダで開幕したG7サミット

招待国含む参加国が米国との関税交渉に関心。市場では交渉進展への期待も。

●メタ<META+2.90%,702.12ドル>や

アルファベット<GOOGL+1.20%,176.77ドル>がしっかり

●半導体のアドバンスト・マイクロ・デバイセズ

<AMD+8.81%,126.39ドル>アナリスト、目標株価が引き上げで買われる

先週noteに書いた、米国企業最新決算はこちら↓

コメント