今週の見通しとスケジュール【4/28-5/2】

見通し、マーケットナビ

米政権の対中関税交渉進展は不透明も、週末にかけトランプ政権から中国との交渉や

対中関税率引き下げに前向きな発言が相次ぎ、大統領自身も、中国、習近平

国家主席と頻繁に協議していると公表するなどを受け、株式市場では関税引き下げ期待から、

不確実性が以前より和らいだとの見方が浮上、対中姿勢の軟化観測が投資家心理

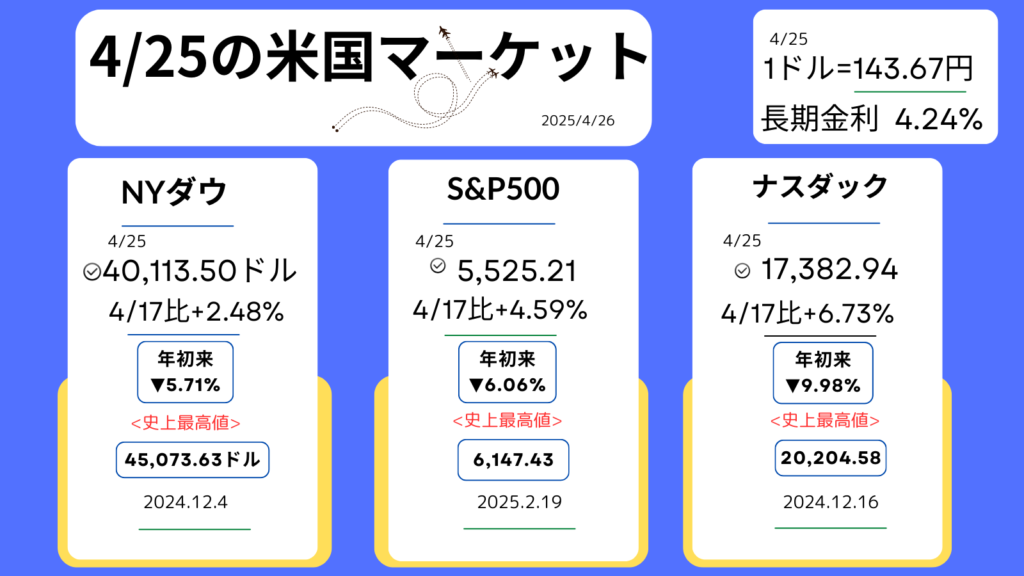

を改善につながったようです。4/15から4/21にかけ、NYダウは、2,300ドル以上

の下落に対し、4/22から4/25は、1,900ドル以上の上昇、切り返しを見せています。

今週は、5月(6日-7日)FOMC<米連邦公開市場委員会>での政策金利決定の判断材料となる、

3月PCEコアデフレーターや4月雇用統計の結果などに一喜一憂する

展開が想定され、インフレや景気減速を実感する数字が出れば、再び荒れる

マーケットに戻ることも考えられます。一方で、前週末のような、関税引き下げ期待や今週予定され

ているマイクロソフト、メタ・プラットフォームズ、アップル、アマゾンのビッグテックの決算に

明るい見通しが出れば、不確実性がさらに払拭され、株式市場も落ち着きを取り戻すかもしれません。

日本では、GWを迎えますが、米国はスケジュール的に結構ハードな1週間になります。

今週の重要スケジュール

企業名は、決算発表日

4月

29日(火):4月消費者信頼感指数

トランプ大統領『就任100日』→ミシガン州で集会

ファイザー(PFE) ,ビザ(V)コカ・コーラ(KO),スターバックス(SBUX)

30日(水):1-3月期雇用コスト指数

1-3月期実質GDP(速報値)

3月PCEコアデフレーター

マイクロソフト(MSFT),メタ・プラットフォームズ(META),イーベイ(EBAY), クアルコム(QCOM),

キャタピラー(CAT)

5月

1日(木):4月ISM製造業景況指数

アップル(AAPL),アマゾン(AMZN),イーライリリー(LLY), マスタカード(MA),マクドナルド(MCD),

エアビーアンドビー(ABNB)

2日(金):4月米雇用統計<非農業部門雇用者数/失業率など>

:対中国・香港少額輸入品→免税措置廃止、関税率引き上げ

:「自動車<部品>関税」適用開始(3日から)

シェブロン(CVX),エクソンモービル(XOM)

先週のマーケットレビュー【4/21-4/25】

25日週末金曜日のマーケット

主要株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。

年初来の上昇率、過去【史上】最高値とその日付です。

先週のおさらい

- 週初はトランプ大統領が利下げ要求、FRB独立性懸念で売り拡大。経済指標も弱く、市場心理悪化。

- エヌビディアは中国向け懸念、テスラは廉価版遅延報道で下落。

- ハイテク株主導でナスダック続伸、アルファベット好決算や増配・自社株買い発表を受け上昇。

- 交渉進展は不透明も、週末にかけ株式市場では関税率引き下げ期待で上昇して終了。

ダイジェスト

*日付をクリックすると、その日マーケットの様子がわかります。

月曜日

エヌビディア<NVDA▼4.51%,96.91ドル>

テスラ<TSLA▼5.75%,227.50ドル>

・NYダウ▼2.48%

・S&P500▼2.36%

・ナスダック▼2.55%

・長期金利(10年国債利回り)4.41%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●トランプ大統領はSNSで「予防的利下げが必要」と発言。前の週のFRB議長の解任検討報道も市場の警戒感を強める。

-トランプ大統領がFRBに再び利下げを要求し、FRBの独立性が損なわれるとの懸念から売りが拡大。

-「パウエル議長が政治的理由で辞任すれば金融政策の不透明感が高まる」との指摘も。

●長期金利が上昇(17日4.33→4.41%)

ドルは主要通貨に対して下落。

●3月景気先行指数

前月比0.7%低下(予想▼0.5%,前月▼0.2%)、景気先行指標の悪化も市場心理を圧迫。貿易交渉の停滞も重荷に。

●エヌビディア(上記)

中国通信機器のファーウェイが新たな人工知能(AI)向け半導体の大量出荷を早ければ来月にも始める見通し、との報道を受け、中国向け販売が一段と落ち込むとの懸念で売られる。

●テスラ(上記)

「モデルY」廉価版の生産遅延、報道で株価は下落。

●ネットフリックス<NFLX+1.53%,987.91ドル>

好決算を受けて上昇。

最新決算より↓

コメント