<米国株に逆風強まる!?—エヌビディア決算失望&トランプ関税の波紋!?>AI時代の寵児、エヌビディアの最新決算を市場は、ネガティブに捉え、また、偉大なアメリカを取り返すと再びカムバックしたトランプ大統領による関税政策は、米国株式市場に重くのしかかってきていると指摘する市場関係者が多くなった先週、1週間でしたが、果たして今週はどうなるのでしょうか。

今週の主要スケジュールとマーケットナビ(見通し)【3/3-3/7】

主要スケジュール

3月

3日(月)・・2月ISM製造業景況指数

4日(火)・・トランプ大統領『施政方針演説』

対メキシコ・カナダ「追加関税」発動/対中「追加関税」発動方針

5日(水)・・ベージュブック(地区連銀経済報告書)発表

2月ISM非製造業景況指数

7日(金)・・2月雇用統計(非農業雇用者数変化、失業率)

パウエルFRB議長の基調講演 FOMC開催(3/18-19)前「ブラックアウト」期間(8日から・・)

マーケットナビ

トランプ政権の関税政策による、先行き不透明が続くマーケット環境にあります。3月4日の「施政方針演説」でも、対メキシコ・カナダさらには、対中に「追加関税」と大統領は厳しいスタンスを崩ないと報道されています。また、EU

からの全輸入品に対し、25%の関税を近く発表すると2月26日に明らかにしています。これらの動きを先取りする形で、2/21発表の米購買担当者景気指数(PMI,市場予想が53.2、結果は50.4)低下や新規保険申請件数(2/27発表分)が急

増するなど、数字として現れはじめてきています。米国がEUや諸外国から不利な条件を貿易で押し付けられていると、トランプ政権はまず、見直しをしている段階にあります。相手から有利な条件を引き出すための交渉術と言えます

が、実際に行われた場合の影響をマーケットは、判断できずにいるのではないでしょうか。注目されたエヌビディアの決算からは、予想を上回るものであったにもかかわらず、これまでの勢いがないと、ネガティブに捉えられ、市場全体の重荷になっていました。

米国株式市場では、四半期決算を終えて、引き続きトランプ政権の政策動向を探ることになりそうですが、週末の雇用統計に弱い数字が出た場合には、景気減速→利下げ再開を催促?する、または、さすがに、厳しい通商政策への反応か

ら、トランプ・プット(トランプ大統領が前政権の時に発動した経済政策になぞらえ、株価の下落を抑える安全ネットのように機能した現象。)的な配慮が、トランプ2.0からは、あるかもしれません。

米国購買担当者景気指数(PMI=Purchasing Managers’ Index)は、製造業の健全性を測る経済指標で毎月発表。50を基準とし、それを上回ると景気拡大、下回ると景気後退とみます。製造業やサービス業の購買担当者を対象に調査を行い、景気の拡大・縮小の傾向をはかるものとして、経済活動の先行指標として重視されています。

先週のマーケットレビュー

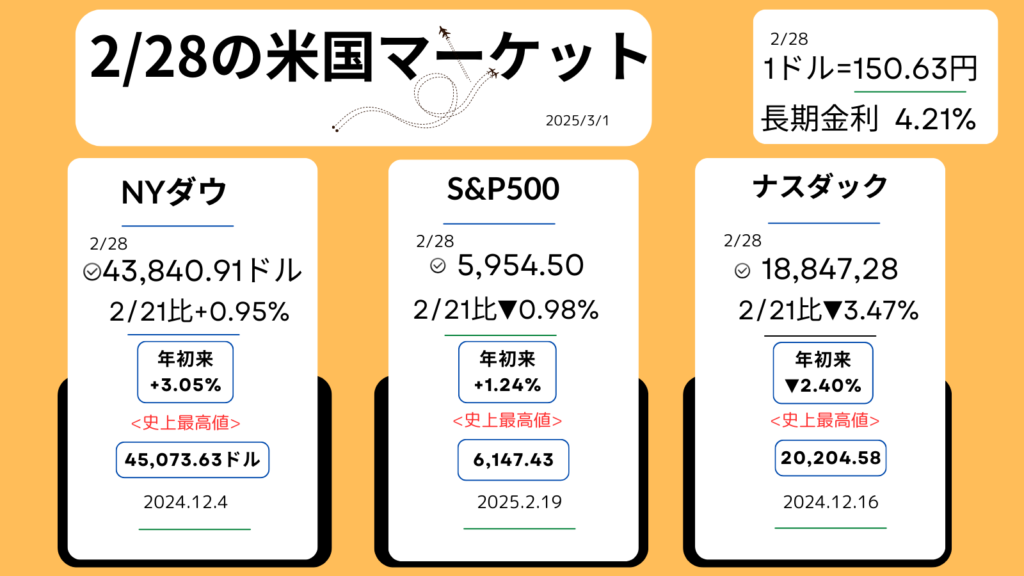

28日週末のマーケット

*株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。年初来上昇率、過去【史上】最高値とその日付です。

先週のおさらい

- トランプ政権による関税強化策が対カナダ・メキシコ、中国さらにはEUにまで広がりマーケットの重荷に。

- 注目された、エヌビディア決算は売上高が市場予想を上回ったものの、利益率悪化懸念?で下落。

- AI投資の持続性への不透明感から半導体・AI関連株に売りが広がる。

- FRBがインフレ指標とする、コアPCEは予想どおり、インフレ再加速懸念遠のき、週末には買い安心感も。

ダイジェスト

*日付をクリックすると、その日マーケットの概要がわかります。

月曜日

<24日米国マーケット>

エヌビディア<NVDA▼3.09%,130.28ドル>

テスラ<TSLA▼2.15%,330.53ドル>

・NYダウ+0.08%

・S&P500▼0.50%

・ナスダック▼1.21%

・長期金利(10年国債利回り)4.41%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●AI関連銘柄に売り、関税問題も重荷に

●大手クラウド事業者(アマゾン、マイクロソフト等)

データセンター投資関連銘柄が売られる。

-マイクロソフトのデータセンター拡大減速を一部アナリスト指摘。AI向け演算能力の供給過剰懸念が広がる。

●トランプ大統領発言

延期していたカナダ・メキシコからの輸入関税を来月実施。米経済への悪影響が意識され、株価の重荷に。

●マイクロソフト<MSFT▼1.03%,404.00ドル>

●アマゾン<AMZN▼1.79%,212.71ドル>

●エヌビディア(上記)

●パランティア・テクノロジーズ(ビッグデータ分析)

<PLTR▼10.53%,90.68ドル>売られる

コメント