今週のスケジュールと見通し【2/3-7】

スケジュール

2月

3日(月)・・1月ISM製造業景況指数

パランティア・テクノロジーズ(PLTR)/NXPセミコンダクターズ(NXPI)

4日(火)・・イスラエル首相、トランプ大統領と会談(ワシントン)

アルファベット(GOOGL)/ペプシコ(PEP)/メルク(MRK)/アムジェン(AMGN)/ファイザー(PFE)

アドバンスト・マイクロ・デバイセズ(AMD)/アーチャー・ダニエル・ミッドランド(ADM)

5日(水)・・1月ISM非製造業景況指数/OECD「世界経済見通し」発表

クアルコム(QCOM)/アーム・ホールディングス(ARM)/ウォルト・ディズニー(DIS)

ウーバー・テクノロジーズ(UBER)

6日(水)・・10-12月期非農業部門労働生産性、単位人権費(速報値)

アマゾン・ドット・コム(AMZN)/イーライリリー(LLY)/ベクトン・ディッキンソン(BDX)

アンダーアーマー(UAA)/フィリップ・モリス・インターナショナル(PM)

7日(金)・・1月雇用統計<非農業部門雇用者数,失業率など>

2月ミシガン大学消費者信頼感指数(速報値)

*企業名は四半期決算発表日

見通し

1月28-29日のFOMC(米公開市場委員会)では、予想通りの政策金利の据え置きをFRBは決定しています。2024年9月/11月/12月の会合で連続行われていた金利引き下げが見送られ(下記表参照)、声明文に「インフレ率が2%に向けて進展している」との文言が削除されていたことから、一時的に市場ではタカ派的(金利引き下げに消極的)と見られる局面もありました。

| FOMC開催月 | 幅 | 政策金利(*FFレートの目標誘導レンジ) |

| 2023年12月 | 据え置き | 5.25-5.50% |

| 2024年1月 | 据え置き | 5.25-5.50% |

| 3月 | 据え置き | 5.25-5.50% |

| 4月/5月 | 据え置き | 5.25-5.50% |

| 6月 | 据え置き | 5.25-5.50% |

| 7月30-31日 | 据え置き | 5.25-5.50% |

| 9月17-18日 | ▼0.50% | 4.75-5.00% |

| 11月6日-7日 | ▼0.25% | 4.50-4.75% |

| 12月17日-18日 | ▼0.25% | 4.25-4.50% |

| 2025年1月28-29日 | 据え置き | 4.25%-4.50%←今ここです。 |

| 次回3月18日-19日 | ??? |

パウエル議長は会見で、文言削減には、意図はなく、誕生したばかりのトランプ政権での政策の具体的な方向性がつかめないことも踏まえ、引き続き、利下げを急がない、様子見のスタンスを強調しました。

FRBがインフレ指標として、重視する1月31日金曜日に発表された、

12月の**PCE(個人消費支出)コアデフレーターは

- 前年同月比:2.8%(予想2.8%,11月2.8%)

- 前月比:0.2%(予想0.2%,11月0.1%)

- PCEデフレーター,前年同月比:2.6%(予想2.5%,11月2.4%)

**PCE(個人消費支出)コアデフレータ:

PCEデフレーターから変動の大きい食品とエネルギーを除いた指標です。FRBが重視するインフレ指標で、より安定的な物価動向を示します。

コアデフレーター結果からもインフレの鈍化をFRBは、現時点では認識していると思われます。一度上昇するとなかなか下がらない、価格粘着性が高い、住居費、医療費、教育費、交通費、外食代 等代表的な品目が含まれ、消費者の生活感に近いとされるPCE(個人消費支出)が落ち着いているのは、利下げを急がない理由をサポートしています。

一方、トランプ政権の関税政策は、インフレの遠因になる可能性もあり、インフレ指標に対する、過大な期待は禁物とする市場関係者もいます。そういう意味で、今週に予定されている、FRB関係者による(ジェファーソン副議長やボウマン理事など)講演での発言には注目したいところです。

中国のAI

中国のAIスタートアップDeepSeek(ディープシーク)が高性能かつ低コストのAIモデルを公開し、世界的な注目を集めました。この公開で、エヌビディアの株価は下落(27日の米国株式市場で、2020年3月以来の大幅下落。時価総額は6,000億ドル”約93兆円”減少。)、昨年来過熱感もあった、他の半導体関連株も影響を受けました。

米国では人気が急上昇したため、当局はDeepSeekの半導体調達方法について調査を開始。さらにイタリアのメローニ首相は、使用禁止を断言、オーストラリアではプライバシー懸念が表明されています。

AI、半導体分野での米中間の技術競争をさらに激化させるデープシークの評価には、時間を要すると考えられますが、今週決算発表予定の、アルファベット、アマゾンのビッグテックトップのコメントやアーム等の半導体企業の対応に、米国マーケットは、目先神経質にならざるを得ないと思います。

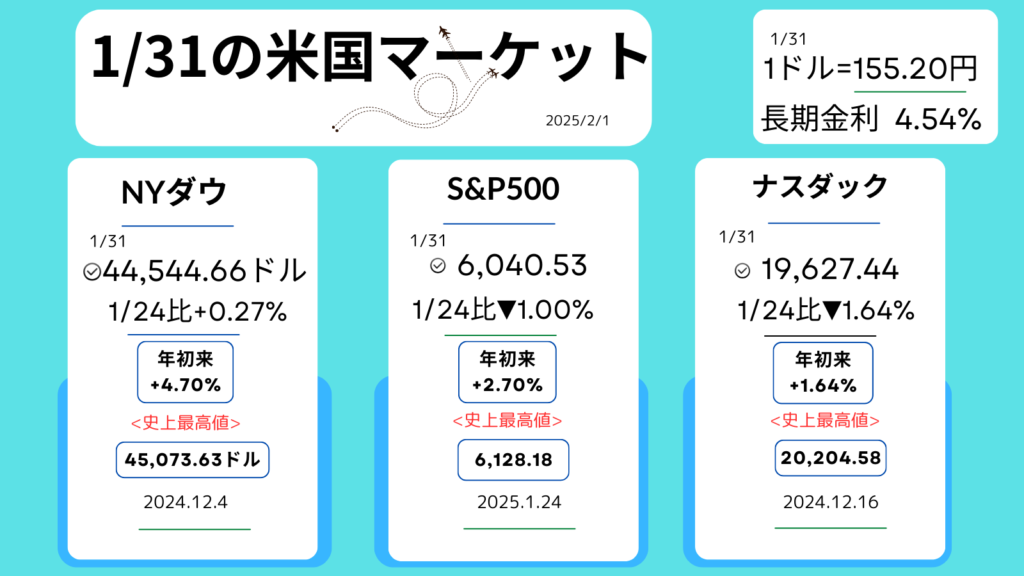

先週のマーケットレビュー

1月31日週末金曜日のマーケット

*主要株価3指数の週末の終値と前週末比(+は↑上昇、▼は↓下落)。

年初来の上昇率、過去【史上】最高値とその日付です。

先週のおさらい

- FOMC(米公開市場委員会)では政策金利の据え置きを決定

- 中国のDeepSeekショックで、半導体関連株が下落

- マイクロソフト(MSFT)、メタ(META)、テスラ(TSLA)、アップル(AAPL)が決算発表。

- マイクロソフトはクラウド事業の伸び悩み、アップルは中国販売不振がネック!?

ダイジェスト

月曜日

<27日米国マーケット>

エヌビディア<NVDA▼16.97%,118.42ドル>

テスラ<TSLA▼2.32%,397.15ドル>

・NYダウ+0.65%

・S&P500▼1.46%

・ナスダック▼3.07%

・長期金利(10年国債利回り)4.54%

*株価、指数等は終値。(+↑上昇)(▼↓下落)は前日比です。

●中国のAI企業DeepSeek「ディープシーク」が低コスト・高性能AIを発表。競争激化懸念?が拡大、半導体やAI関連株の売りを誘う。

●エヌビディア<上記>2020年3月以来の大幅下落。時価総額は6,000億ドル(約93兆円)減少。

●ナスダック大幅安

ハイテク銘柄に売り広がる

●ディフェンシブ株や消費関連株

買いが集まり、株価を下支え。

●トランプ大統領

南米コロンビアへの関税引き上げ撤回を発表は、マーケットに追い風。

●マイクロソフト<MSFT▼2.14%,434.56ドル>

●ブロードコム<AVGO▼17.4%,202.13ドル>

●パランティア<PLTR▼4.48%,75.44ドル>なども売られる

●アップル<AAPL+3.18%,229.86ドル>は上昇

低コストAIモデルに期待。

コメント