今週のスケジュールと見通し【1/20-24】

今週の主要スケジュール

*企業名は四半期決算発表日

1月

20日(月)・・キング牧師誕生日記念の祝日(市場はお休み)

・・トランプ大統領就任式(第47代大統領)

・・世界経済フォーラム(WEF)/ダボス会議(~24日)

21日(火)・・ネットフリックス(NFLX)/スリーエム(MMM)/アーチャーダニエルズ・ミッドランド(ADM)

チャールズ・シュワブ(SCHW)

22日(水)・・12月景気先行指数(前月比)

・・プロクター・アンド・ギャンブル(PG)/ジョンソン・エンド・ジョンソン(JNJ)

アボット・ラボラトリーズ(ABT)/トラベラーズ・カンパニーズ(TRV)

23日(木)・・GEエアロスペース<ゼネラル・エレクトリック>(GE)/インテュイテイブ・サージカル(ISRG)

ユニオン・パシフィック(UNP)

24日(金)・・12月中古住宅販売件数

・・アメリカン・エキスプレス(AXP)/ベライゾン・コミュニケーションズ(VZ)

マーケットの見通し

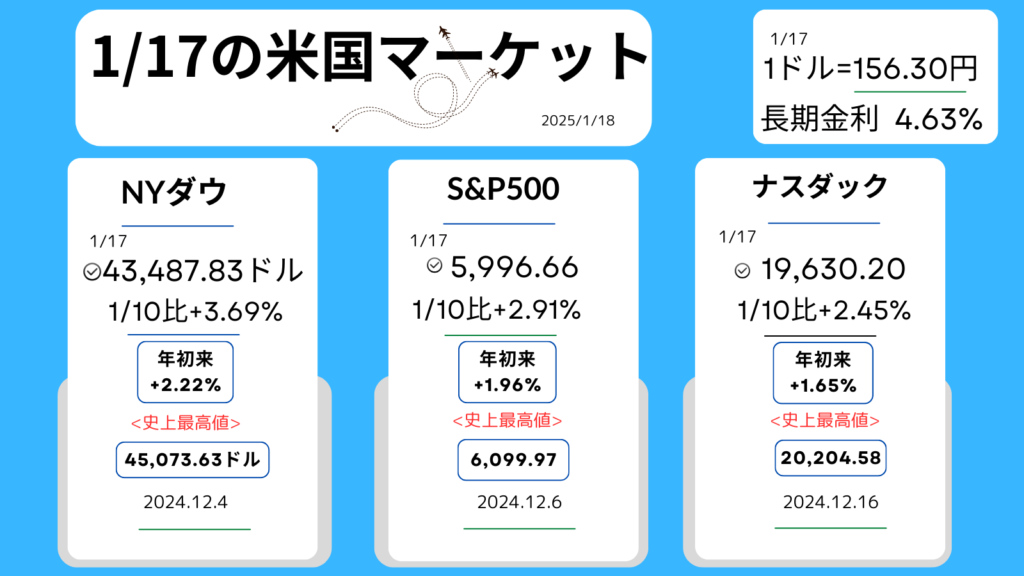

週初の長期金利上昇、一時4.8%台から、週末には、4.6%台前半へと低下。理由は、14日PPI(生産者物価指数)、15日CPI(消費者物価指数)の予想を下回る数字。インフレ懸念が後退、普通どおり?の利下げを催促するような株式市場の

動きとなり、1週間を終えています。企業決算では、米銀大手がトレーディング収益の好調さ等を背景に、株価が上昇していたのも、マーケット全体にはプラスに働いていたようです。今週は、

IMFが、2025年の世界成長率(実質GDP成長率)予想を3.3%に上方修正(昨年10月3.2%と予想)、米国の強い需要とインフレ鈍化が利下げを後押しし、成長を促進すると分析したように<‘25年米成長率を2.7%に上方修正(10月2.2%から)>

米国での利下げ期待がポジティブに働くマーケット環境になると思われます。

さらに、トランプ大統領就任による、ご祝儀的な?動きも想定されるため、主要3指数は昨年12月にそれぞれつけた、過去(史上)最高値を意識する展開も十分考えられます。

企業決算発表では、医薬品、医療機器(ジョンソン・エンド・ジョンソン、インテュイテイブ・サージカル、アボット・ラボラトリーズ)などが多く、ヘルスケアセクターでどんな数字が出るかがポイントになりますが、この分野へのプレッシャーが強い、新政権の発言にも注意が必要です。

先週のマーケットレビュー【1/13-17】

17日週末金曜日のマーケット

先週のおさらい

- 長期金利上昇(一時4.8%)も、週末には低下し、株式の割高感が和らぐ。

- 米銀大手決算では、トレディーング収益等の非金利収入好調と、コスト削減効果も。

- 利下げ後退ムードから、利下げ期待に戻りつつある?マーケット。

ダイジェスト

*日付をクリックすると、その日マーケットの概要がわかります。

月曜日

<13日米国マーケット>

エヌビディア<NVDA▼1.97%,133.23ドル>

テスラ<TSLA+2.17%,403.31ドル>

・NYダウ+0.86%

・S&P500%+0.16

・ナスダック%▼0.38

・長期金利(10年国債利回り)4.78%

*株価、指数等は終値。(+↑)(▼↓)は前日比です。

●一部主力株に自律反発狙いの買いが入る

●金利上昇

-長期金利(米10年国債の利回り)が一時4.80%と高水準に達し、株価の割高感が意識される。

-FRBの利下げペース鈍化観測やインフレ懸念も重しに。

●経済指標発表待ち、市場は様子見姿勢も

14日米卸売物価指数(PPI)

15日消費者物価指数(CPI)を控える

●エヌビディア(上記)が下落。AI半導体の輸出規制懸念

●NYダウ構成銘柄のうちウェイトの高い株上昇

-ユナイテッドヘルス・グループ

<UNH+3.93%,541.14ドル>。

米政府機関*CMSが2026年の保険会社への支払額増加案発表を好感。NYダウを120ドル超押し上げる。

<CMSは、Centers for Medicare & Medicaid Servicesの略称で、米国保健福祉省傘下の行政機関。メディケア(高齢者向け医療保険)とメディケイド(低所得者向け医療保険)プログラムの運営>

-キャタピラー<CAT+3.28%,362.50ドル>も上昇

一部アナリストによる、投資判断の引き上げで。

コメント