今週のスケジュールと見通し【1/13-17】

今週のスケジュール

1月

- 14日(火)–12月PPI(生産者物価指数)

- 15日(水)-地区連銀経済報告書(ベージュブック)発表

-12月CPI(消費者物価指数)

●JPモルガン・チェース(JPM)/ゴールドマン・サックス(GS)/ウェルズ・ファーゴ(WFC)

ブラックロック(BLK)/シティグループ(C) - 16日(木)-12月小売売上高

●TSMC<台湾セミコンダクター・マニュファクチャリング,ADR>(TSM)/ユナイテッドヘルス・グループ(UNH)

バンク・オブ・アメリカ(BAC)/モルガン・スタンレー(MS)

- 17日(金)-*CBO『予算・経済見通し』(2025-2035)

*CBOの「予算・経済見通し」は、米国の財政と経済の10年先を予測する年次報告書です。1月に定例版、8月に改訂版が公表され、GDP成長率や財政収支などを分析。政策立案や市場分析に活用される重要指標として広く参照されています。

●企業の四半期決算<10-12月期>発表日です。

見通し

10日の12月雇用統計は、市場予想を上回り、FRBの利下げ休止観測が台頭。強い内容がインフレ圧力を助長する可能性を懸念し、一部アナリストからは次の利下げは6月、その後9月で停止という見方も出ていました。

また、FRBの政策金利(FFレート)の変更の可能性を、CMEグループが算出・公表するFF金利先物の価格データで示す指標のフェドウオッチは(7日に1/28-29のFOMCでの政策金利据え置き確率が90%以上にありました。)10日、

3月政策金利据え置き確率 約70%(前日56.2%)、5月据え置き確率約60%(前日44.7%)

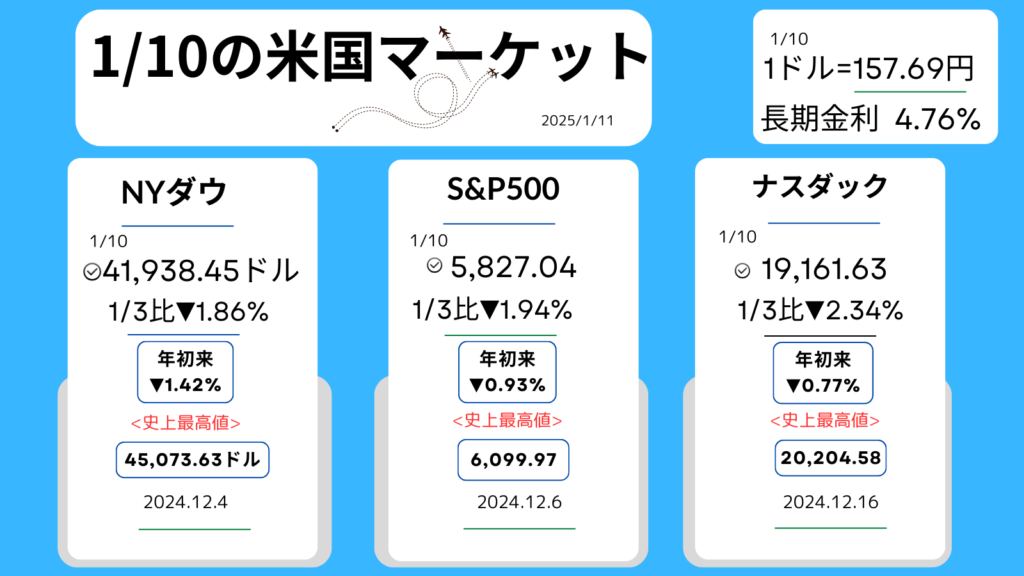

に上昇。さらに長期金利(10年国債の利回り)も4.7%後半と高水準となり、株式の割高感が強まり、売りが広範囲に拡がり週末の取引を終えています。

今週は、1月28日、29日に開催のFOMCの向け、様子見、神経質な展開が想定されます。注目は、銀行セクターの決算(上記スケジュール、ご参考)。2024年11月以降の債券市場での利回り上昇傾向(債券の売り)が、大手銀行の収益や財務状況にどの程度影響したかが、ポイントになってくると思います。

個別企業では、TSMCの決算が今後の半導体企業の動向を探る鍵となりそうです。

先週のマーケットレビュー

10日金曜日のマーケット

先週のおさらい

- 半導体関連株は、荒い展開の動き

- 12月雇用統計等、強い経済指標で、インフレ懸念台頭。

- 利下げ見送り?停止?を再び不安視するマーケット

ダイジェスト

*日付をクリックすると、その日マーケットの概要がわかります。

月曜日

エヌビディア<NVDA+3.43%,149.43ドル>

テスラ<TSLA+0.15%,411.05ドル>

・NYダウ▼0.06%

・S&P500+0.55%

・ナスダック+1.24%

・長期金利(10年国債利回り)4.63%

*株価、指数等は終値。(+↑)(▼↓)は前日比です。

●長期金利、4.6%台。

高止まりする米長期金利が株売りを誘発。FRBの慎重な利下げ姿勢も影響し、株の割高感が意識され相場の重荷に。

●FRB理事発言

クック理事が「資産価格の割高感」を指摘。市場は発言を警戒し株価の上値を抑制。

●トランプ次期政権、政策不透明感

関税政策報道(トランプ氏側近が輸入品に対する一律の関税引き上げの対象を限定する案を検討している)に対し次期大統領が否定。市場は政策の不確実性?を意識。

一方

●フィラデルフィア半導体株指数<SOX+2.84%,5,310.14>

-AIサーバー需要が貢献し、鴻海(ホンハイ)精密工業の売上高が過去最高を記録。半導体関連株の上昇を牽引。

●AI需要拡大期待で半導体株上昇

エヌビディア(上記)、

アドバンスト・マイクロ・デバイシズ<AMD+3.33%,129.55ドル>、

マイクロン・テクノロジー

<MU+10.45%,99.26ドル>が上昇。

コメント